実際に消費税を廃止したマレーシアで起きたこと。

<ポイント

2018年5月に実施された総選挙で、消費税廃止を掲げたマハティール元首相率いる希望連盟が勝利し、2018年6月1日より6%の消費税が事実上廃止された。

2018年9月1日より消費税に代わって売上サービス税(SST)が「再導入」された。これは、2015年の消費税導入に伴って廃止されていた従来の仕組み。税率はサービスが6%、財が10%で従前どおり、また、新政権の選挙公約どおり。

SSTは食品や生活必需品など非課税品目が多いため消費者の負担感は軽く、消費税からSSTへの移行で、税収は220億リンギ(約5500億円)減少した。マレーシア政府は様々な方法でこれを埋めることに腐心している。

マレーシアの民間消費は堅調で、税率が0%になった期間は特に好調だった。ただ、長期的に見るとマレーシアの民間消費は好ましい人口動態が支えており、消費税からSSTへの移行のみが要因ではない。

所得税の課税ベースが極端に小さいマレーシアの税収構造を前提とすれば、財源安定化の観点からは消費税の廃止は望ましくないが、それぞれの国で財政の条件は異なり一般化できない。

#マレーシア は本当に #消費税廃止 したのか?

2018年5月9日に投票が行われたマレーシアの第14回総選挙では、与党連合・国民戦線が政権を維持するとの大方の予想を覆し、マハティール元首相が率いる野党連合・希望連盟(PH)が議席の過半数を占め、マレーシア史上初の政権交代が現実となった。これに伴い、事前にPHが発表していた選挙公約のひとつであった「消費税の廃止」が2018年6月1日に実現した。

ただし、話はここで終わらない。消費税が廃止されたといっても、当然、代替の財源がなければ財政に穴が開くわけで、新政権が選挙公約の段階で公言していたとおり、2018年9月1日から売上・サービス税(SST)が再導入された。消費税廃止の経済効果は好調な民間消費として確かに観察されるが、消費税廃止以外の要因も大きく、慎重に議論する必要がある。

本論は、マレーシアで消費税が廃止されSSTが再導入された経緯とその影響について、事実を整理し、統計に基づいて論じることを目的とする。2019年10月1日に実施される日本の消費税引き上げと関連し、ネット上ではマレーシアの消費税廃止についての断片的な情報があふれており、実際にマレーシアで何が起こったのかについて客観的な情報が共有されることで、消費税をめぐる一般的な議論がより意味のあるものになれば幸甚である。

消費税導入、廃止、SST再導入の経緯

マレーシアでは、2015年4月1日より、それまでのSSTに代わって6%の消費税(Goods and Services Tax: GST)1が導入された。マレーシアでは、それに先立つ10年以上前から消費税についての議論が重ねられてきており、その背景には、税収の石油依存を脱却して財政を安定させ、財政赤字を抑制したいというマレーシア政府の意向があった。

一方で、近年マレーシアでは「生活費(Costs of living)の上昇」が政治的にも大きな問題になってきた。特に、2014年夏以降、米ドルに対する通貨・リンギ安が急速に進み、輸入物価が上昇したことが、これに追い打ちを掛けた。SSTから消費税への移行はまさにこうした時期に行われたため、国民の不満が高まっていた。

これに対して、2018年5月の第14回総選挙に向けて、マハティール元首相を統一の首相候補とする野党連合・希望連盟(PH)は消費税を廃止して従来のSSTに戻すことなどを公約として掲げた。与党連合・国民戦線を率いるナジブ首相の巨額の汚職問題が大きく影響したことから、5月14日の総選挙ではPHが連邦議会下院の過半数の議席を獲得、マレーシアで初の政権交代が実現した。

新政権発足後、消費税廃止は速やかに行われた。選挙からわずか2日後の5月16日には財務省が2018年6月1日から当面の間、消費税率を0%とすることを発表した。これは、法制度の変更を待たずに事実上の消費税廃止を実施するための方策である。同時にSSTが再導入されることも発表されたが、この時点では導入時期などは不明であった。5月29日になって、マハティール新首相がSSTは9月1日より再導入されると発表した。ただ、この時点ではSSTの税率は明かされておらず、7月17日になって、SSTの税率が財に対する売上税が5-10%、サービス税は6%と消費税導入以前と同様になることが財務大臣より発表された。

その後、6月1日から予定どおり消費税率は0%となり、8月8日に消費税廃止法が、8月20日までにSST関連法が議会を通過したことを受けて、9月1日からSSTが再導入され、現在に至っている。

ちなみに、消費税の税率は6%で、食品などの545品目については0%の税率となっていた。一方で、SSTの税率は、財に対する売上税は10%が基本で、一部品目は5%、生活必需品を中心に5443品目が非課税となっている。サービス税はホテルの宿泊料や外食などを中心に6%の税率となる。税率だけ比較すれば、SSTは消費税よりも高いが、課税対象が大幅に少ないため、消費者の負担感は軽くなっている。

消費税廃止の経済効果

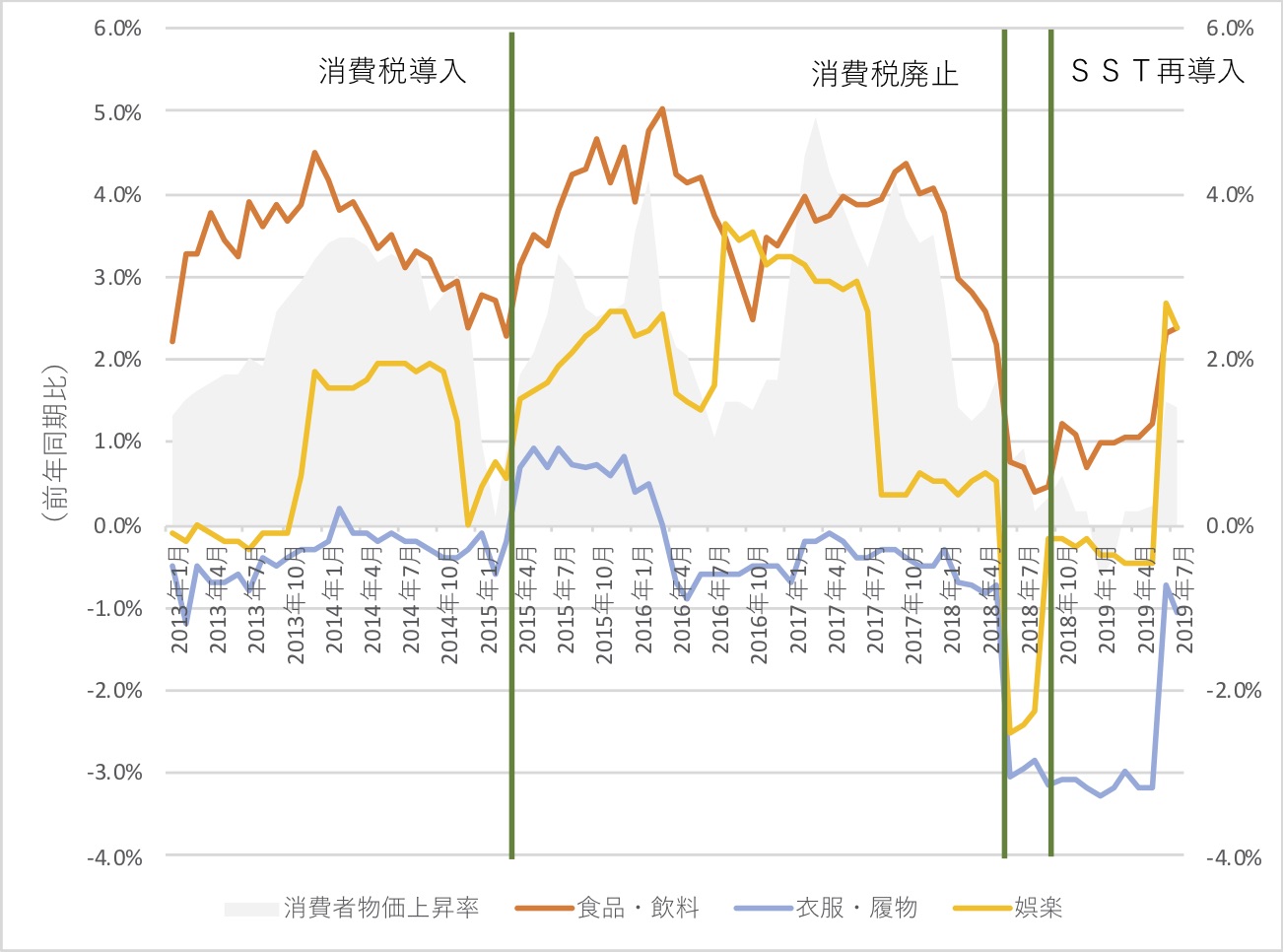

図1はマレーシアの月次の消費者物価指数の変動をいくつかの財について示したものである。2018年6月の消費税廃止に伴って、衣服・履物と娯楽については大幅に物価が下落していることが分かる。一方で、食品・飲料については下落幅は小さい。これは、食品・飲料の多くはもともと消費税の対象になっていなかったためである。また、9月のSST再導入に伴って、娯楽の物価は大きく上昇しているが衣服・履物にはほとんど変化がないことが分かる。これは、娯楽などのサービスがSSTの対象になっているのに対し、衣服・履物の多くはSSTの対象外であることを反映している。物価指数全体で見ると、2018年6月の消費者物価指数は前年同期比でプラス0.8%となり、前月のプラス1.8%から1.0%ポイント下落した。また、SSTが再導入された9月の消費者物価指数の伸びはプラス0.3%と低く、その後も消費者物価指数の変動はプラス1%以下(2019年1・2月についてはマイナス)で推移している。消費税の廃止は、SSTの再導入を含めても、消費者物価の上昇を沈静化させる効果があったと言える。

図1 マレーシアの消費者物価指数の推移

(出所)Monthly Statistical Bulletin, Bank Negara Malaysiaより筆者作成。

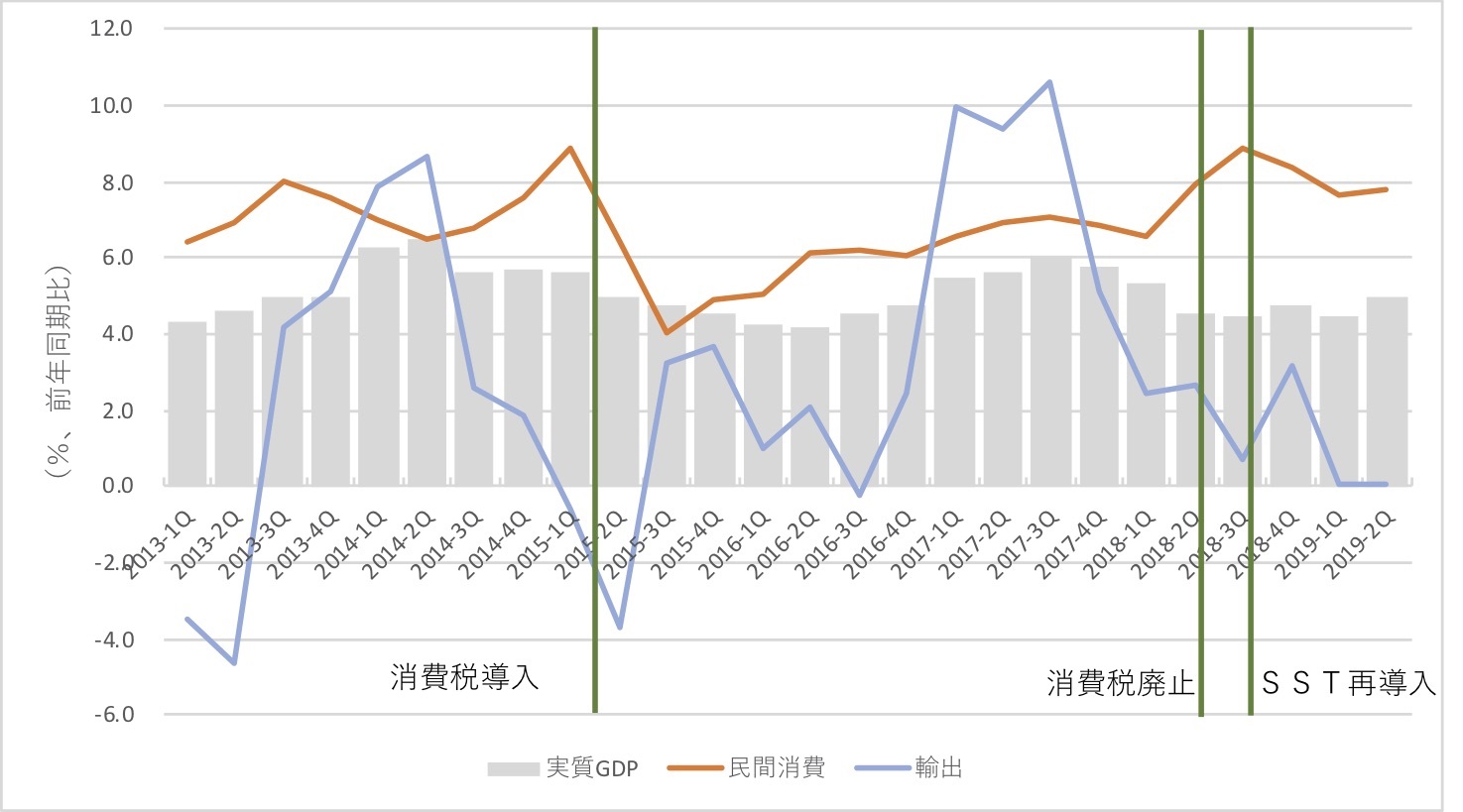

図2はマレーシアの四半期毎のGDPおよび民間消費の伸び率を示したものである。民間消費の推移を見ると、2018年1-3月期の6.6%増から4-6月期には7.9%増、7-9月期には8.9%増と大きく伸びている。また、SST導入後の10-12月期も7.6%増と好調を維持している。GDP成長率は、2017年の年率5.9%から2018年は年率4.7%へと減速しているが、米中貿易戦争の影響などもあって輸出が伸びないなかで、民間消費はマレーシアの経済成長を下支えする要因となっている。

図2 マレーシアの実質GDPおよび民間消費の推移

(出所)Monthly Statistical Bulletin, Bank Negara Malaysiaより筆者作成。

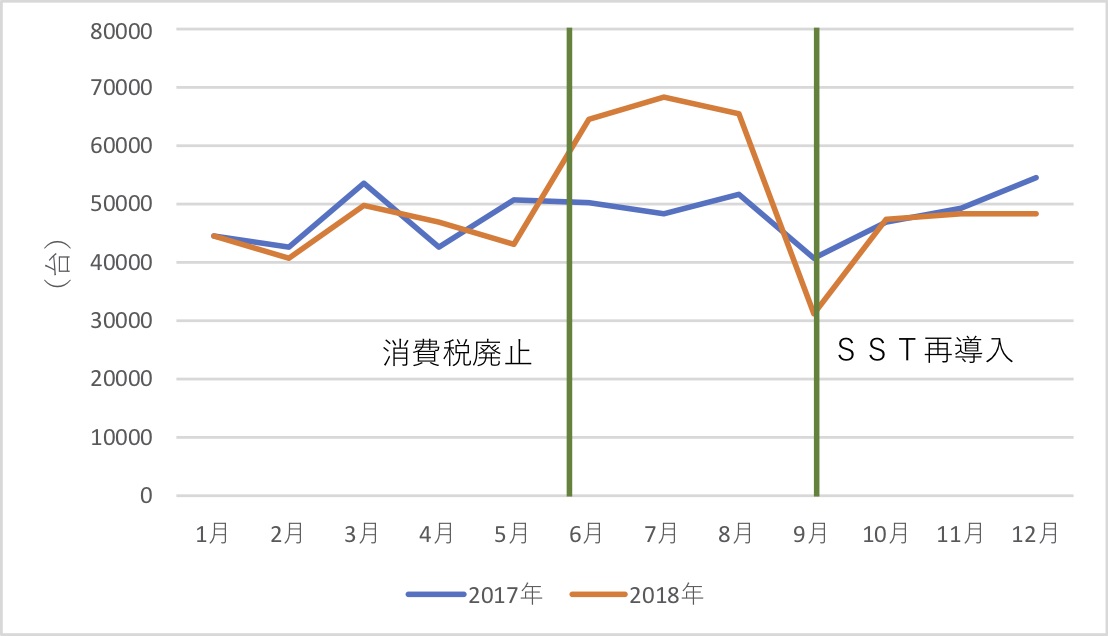

図3は税制変更の影響を受けやすい自動車の販売台数を月次で示したものである。自動車に対する消費税率が0%となった3カ月間については、6月が28%増、7月が41%増、8月が27%増と、いずれも前年同月の販売台数を大幅に上回った。SSTが再導入された9月以降も自動車の販売台数は落ち込んでいないが、これは、マレーシア国内で組み立てられた自動車を中心に、SST再導入後にわずかながら価格が下がったためである。この値下がりは予想外のことで、消費税とSSTの仕組みの違いやローカルコンテントについてのインセンティブの影響などが指摘されているが、正確なところは分からない。

図3 マレーシアの月別自動車販売台数

(出所)Malaysian Automotive Association(MAA)資料より筆者作成。

このように、消費税からSSTへの移行は、特に税率が0%であった3カ月間については、民間消費を刺激する効果が顕著に現れた。また、SSTは消費税よりも課税対象が狭いためか、再導入後も民間消費は好調に見える。ただし、マレーシア経済における民間消費の好調さは今回の消費税廃止以前から指摘されている。世界金融危機後の2009年からは輸出の伸びが鈍る一方で、好調な内需がマレーシアの経済成長を支えてきた。

マレーシアの人口の平均年齢は2019年時点で28.9歳と若く、日本の47歳を大きく下回っている。マレーシアの人口の23.3%は15歳未満、65歳以上の比率は6.7%にとどまり、いままさに、依存人口(15歳未満+65歳以上)に対して生産年齢人口(15歳〜64歳)が2倍を超える「人口ボーナス期」を謳歌している。

こうした若い年齢構成と増加する人口が、着実に増加する雇用、上昇する賃金と相まって、マレーシアの強い民間消費を支えてきた。消費税の廃止は民間消費をさらに刺激したことは間違いないが、その背景には、こうした長期的な要因があることを指摘しておきたい。

ちなみに、今回の政権交代はほとんどの人にとって予想外であり、消費税が廃止されることをみこした「買い控え」はほとんど起きていなかったことが図2から読み取れる。

消費税廃止の財政への影響

消費税を廃止してより課税対象品目の少ないSSTで置き換えたことにより、マレーシアの連邦政府の歳入は220億リンギ(歳入の8.4%分に相当)もの減収になることがあきらかになった。マハティール新政権はこれに対し、輸入サービスへの課税や不動産売却益への課税強化などの徴税の強化と、2019年に限っては国有石油会社ペトロナスからの「特別配当」300億リンギで対応することを明らかにした。

マレーシアの財政は、1997年のアジア通貨危機に端を発する不況を切っかけとして、2000年代には毎年、GDP比で3~5%の赤字が定着し、世界金融危機の影響が顕在化した2009年にはGDP比6.1%にまで財政赤字が拡大した。政府債務残高について見ると、2013年には近年では最も高いGDP比54.7%に達し、これは、マレーシア政府の財政規律として定められている上限のGDP比55%に限りなく近い数字であった。

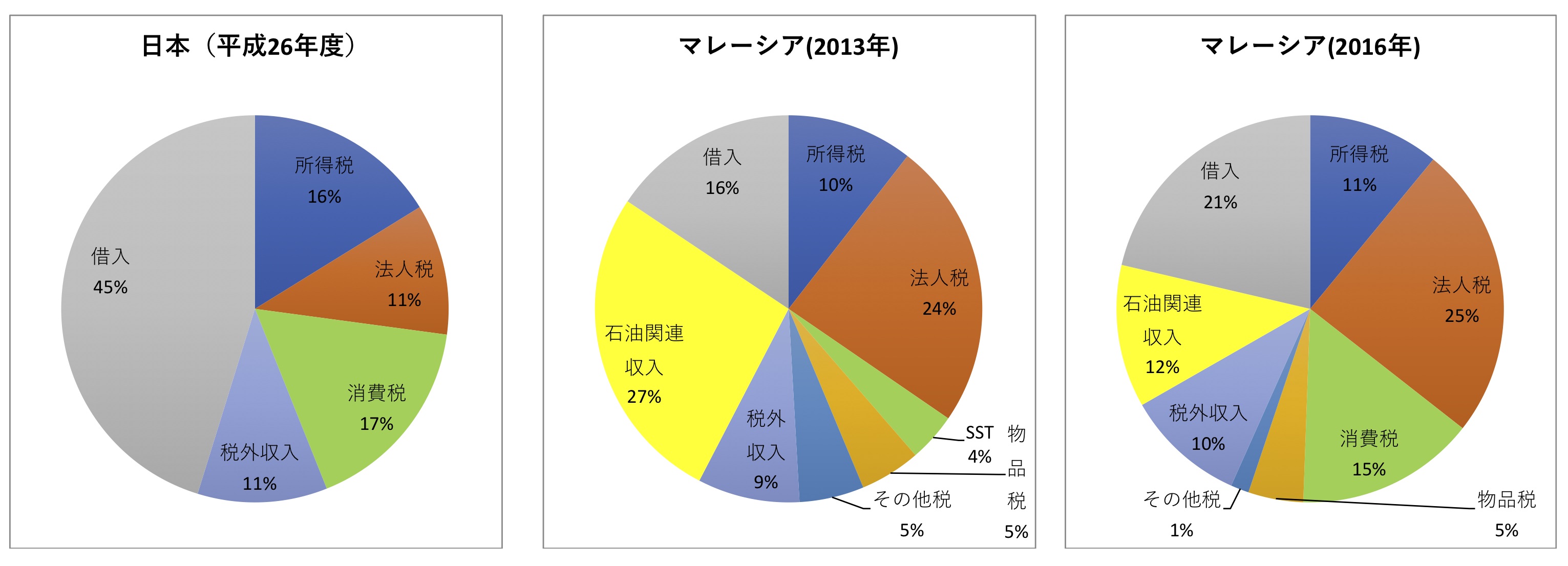

図4は消費税導入前の2013年と導入後の2016年のマレーシアの連邦政府歳入と、同時期の日本政府の歳入を比較したものである。2013年の時点で、所得税の割合が歳入のわずか10%とかなり低いことがマレーシアの財政の特徴のひとつである。マレーシアにおける所得税の納税者は2012年時点で就業者数のわずか12%にとどまっている。日本の場合、就業者に占める納税者の比率は約70%だから、マレーシアの所得税の課税ベースが極めて狭いことが分かる。

図4 マレーシアと日本の中央政府歳入の内訳

(出所)Financial Report, Ministry of Finance, Malaysia各年版および財務省資料より筆者作成。

同時に、当時のマレーシア政府は歳入の3割近くを石油関連収入に依存していた。マレーシア政府は財政を安定させるため、石油関連収入への依存脱却を目指しており、消費税導入はその柱であった。実際、2015年の消費税導入とほぼ時を同じくして原油価格が大幅に下落し、マレーシア政府の石油関連収入は大幅に減少した。しかし、ほぼ同額を消費税の導入で賄うことが出来たため、財政赤字を増やさずに済んだ。

したがって、消費税の廃止が、マレーシア政府の財政を制約する大きな要因になっていることは間違いない。2018年11月、格付機関ムーディーズはペトロナスの債券発行に関する格付けをA1(安定的)からA1(ネガティブ)に引き下げ、政府による高配当の要求が同社の財務に悪影響を与える可能性をその理由としてあげた。

まとめ

マレーシアで、当時の野党連合が消費税廃止を公約に掲げて総選挙を戦い、勝利を収めて消費税を廃止したことは事実である。また、PHの予想外の勝利からわずか2週間後には消費税率を0%にするというかたちで、事実上の消費税廃止を実現したことは、マレーシアが民主主義国家であり、民意を反映したかたちで速やかに政策を変更できることを印象づけた。

一方で、消費税廃止によってその分の税収がなくなることは当然で、新政権もそれを想定して従来のSSTを再導入することを選挙公約の中で既に掲げていた。それでもなお、課税対象が狭い分、税収は大幅に減少したため(というより、税収が減らなければ消費者に対する減税にならない)、代替の財源としてペトロナスに特別配当を求めたり、支出を削減するなどの努力が必要となった。

マレーシアの場合、消費税が導入された背景には、所得税の課税ベースが極端に狭い中で、財政の石油依存から脱却したいという事情があった。財政事情は国によって様々で、他国の例を挙げて、ある税の妥当性を一般論として論じることは難しい。

もちろん、マレーシアを「サンプル」として、どのような手順で消費税を廃止し、その後、財政のつじつまをどう合わせているのか、あるいは消費税の廃止が経済にどのような影響を与えたのかを学ぶことは、消費税に関する議論を深めるために有効である。しかし、マレーシアの消費税廃止を「ダシ」にして、都合の良い部分だけを抜き出したり、印象論のみで持論を正当化する輩を見かけた際には、「マレーシアに1ミリも興味がないと思うけど、最低限、読もう」と本論へのリンクを添えていただければ幸いである>(以上「アジア経済研究所」より引用)

2018年5月に実施された総選挙で、消費税廃止を掲げたマハティール元首相率いる希望連盟が勝利し、2018年6月1日より6%の消費税が事実上廃止された。

2018年9月1日より消費税に代わって売上サービス税(SST)が「再導入」された。これは、2015年の消費税導入に伴って廃止されていた従来の仕組み。税率はサービスが6%、財が10%で従前どおり、また、新政権の選挙公約どおり。

SSTは食品や生活必需品など非課税品目が多いため消費者の負担感は軽く、消費税からSSTへの移行で、税収は220億リンギ(約5500億円)減少した。マレーシア政府は様々な方法でこれを埋めることに腐心している。

マレーシアの民間消費は堅調で、税率が0%になった期間は特に好調だった。ただ、長期的に見るとマレーシアの民間消費は好ましい人口動態が支えており、消費税からSSTへの移行のみが要因ではない。

所得税の課税ベースが極端に小さいマレーシアの税収構造を前提とすれば、財源安定化の観点からは消費税の廃止は望ましくないが、それぞれの国で財政の条件は異なり一般化できない。

#マレーシア は本当に #消費税廃止 したのか?

2018年5月9日に投票が行われたマレーシアの第14回総選挙では、与党連合・国民戦線が政権を維持するとの大方の予想を覆し、マハティール元首相が率いる野党連合・希望連盟(PH)が議席の過半数を占め、マレーシア史上初の政権交代が現実となった。これに伴い、事前にPHが発表していた選挙公約のひとつであった「消費税の廃止」が2018年6月1日に実現した。

ただし、話はここで終わらない。消費税が廃止されたといっても、当然、代替の財源がなければ財政に穴が開くわけで、新政権が選挙公約の段階で公言していたとおり、2018年9月1日から売上・サービス税(SST)が再導入された。消費税廃止の経済効果は好調な民間消費として確かに観察されるが、消費税廃止以外の要因も大きく、慎重に議論する必要がある。

本論は、マレーシアで消費税が廃止されSSTが再導入された経緯とその影響について、事実を整理し、統計に基づいて論じることを目的とする。2019年10月1日に実施される日本の消費税引き上げと関連し、ネット上ではマレーシアの消費税廃止についての断片的な情報があふれており、実際にマレーシアで何が起こったのかについて客観的な情報が共有されることで、消費税をめぐる一般的な議論がより意味のあるものになれば幸甚である。

消費税導入、廃止、SST再導入の経緯

マレーシアでは、2015年4月1日より、それまでのSSTに代わって6%の消費税(Goods and Services Tax: GST)1が導入された。マレーシアでは、それに先立つ10年以上前から消費税についての議論が重ねられてきており、その背景には、税収の石油依存を脱却して財政を安定させ、財政赤字を抑制したいというマレーシア政府の意向があった。

一方で、近年マレーシアでは「生活費(Costs of living)の上昇」が政治的にも大きな問題になってきた。特に、2014年夏以降、米ドルに対する通貨・リンギ安が急速に進み、輸入物価が上昇したことが、これに追い打ちを掛けた。SSTから消費税への移行はまさにこうした時期に行われたため、国民の不満が高まっていた。

これに対して、2018年5月の第14回総選挙に向けて、マハティール元首相を統一の首相候補とする野党連合・希望連盟(PH)は消費税を廃止して従来のSSTに戻すことなどを公約として掲げた。与党連合・国民戦線を率いるナジブ首相の巨額の汚職問題が大きく影響したことから、5月14日の総選挙ではPHが連邦議会下院の過半数の議席を獲得、マレーシアで初の政権交代が実現した。

新政権発足後、消費税廃止は速やかに行われた。選挙からわずか2日後の5月16日には財務省が2018年6月1日から当面の間、消費税率を0%とすることを発表した。これは、法制度の変更を待たずに事実上の消費税廃止を実施するための方策である。同時にSSTが再導入されることも発表されたが、この時点では導入時期などは不明であった。5月29日になって、マハティール新首相がSSTは9月1日より再導入されると発表した。ただ、この時点ではSSTの税率は明かされておらず、7月17日になって、SSTの税率が財に対する売上税が5-10%、サービス税は6%と消費税導入以前と同様になることが財務大臣より発表された。

その後、6月1日から予定どおり消費税率は0%となり、8月8日に消費税廃止法が、8月20日までにSST関連法が議会を通過したことを受けて、9月1日からSSTが再導入され、現在に至っている。

ちなみに、消費税の税率は6%で、食品などの545品目については0%の税率となっていた。一方で、SSTの税率は、財に対する売上税は10%が基本で、一部品目は5%、生活必需品を中心に5443品目が非課税となっている。サービス税はホテルの宿泊料や外食などを中心に6%の税率となる。税率だけ比較すれば、SSTは消費税よりも高いが、課税対象が大幅に少ないため、消費者の負担感は軽くなっている。

消費税廃止の経済効果

図1はマレーシアの月次の消費者物価指数の変動をいくつかの財について示したものである。2018年6月の消費税廃止に伴って、衣服・履物と娯楽については大幅に物価が下落していることが分かる。一方で、食品・飲料については下落幅は小さい。これは、食品・飲料の多くはもともと消費税の対象になっていなかったためである。また、9月のSST再導入に伴って、娯楽の物価は大きく上昇しているが衣服・履物にはほとんど変化がないことが分かる。これは、娯楽などのサービスがSSTの対象になっているのに対し、衣服・履物の多くはSSTの対象外であることを反映している。物価指数全体で見ると、2018年6月の消費者物価指数は前年同期比でプラス0.8%となり、前月のプラス1.8%から1.0%ポイント下落した。また、SSTが再導入された9月の消費者物価指数の伸びはプラス0.3%と低く、その後も消費者物価指数の変動はプラス1%以下(2019年1・2月についてはマイナス)で推移している。消費税の廃止は、SSTの再導入を含めても、消費者物価の上昇を沈静化させる効果があったと言える。

図1 マレーシアの消費者物価指数の推移

(出所)Monthly Statistical Bulletin, Bank Negara Malaysiaより筆者作成。

図2はマレーシアの四半期毎のGDPおよび民間消費の伸び率を示したものである。民間消費の推移を見ると、2018年1-3月期の6.6%増から4-6月期には7.9%増、7-9月期には8.9%増と大きく伸びている。また、SST導入後の10-12月期も7.6%増と好調を維持している。GDP成長率は、2017年の年率5.9%から2018年は年率4.7%へと減速しているが、米中貿易戦争の影響などもあって輸出が伸びないなかで、民間消費はマレーシアの経済成長を下支えする要因となっている。

図2 マレーシアの実質GDPおよび民間消費の推移

(出所)Monthly Statistical Bulletin, Bank Negara Malaysiaより筆者作成。

図3は税制変更の影響を受けやすい自動車の販売台数を月次で示したものである。自動車に対する消費税率が0%となった3カ月間については、6月が28%増、7月が41%増、8月が27%増と、いずれも前年同月の販売台数を大幅に上回った。SSTが再導入された9月以降も自動車の販売台数は落ち込んでいないが、これは、マレーシア国内で組み立てられた自動車を中心に、SST再導入後にわずかながら価格が下がったためである。この値下がりは予想外のことで、消費税とSSTの仕組みの違いやローカルコンテントについてのインセンティブの影響などが指摘されているが、正確なところは分からない。

図3 マレーシアの月別自動車販売台数

(出所)Malaysian Automotive Association(MAA)資料より筆者作成。

このように、消費税からSSTへの移行は、特に税率が0%であった3カ月間については、民間消費を刺激する効果が顕著に現れた。また、SSTは消費税よりも課税対象が狭いためか、再導入後も民間消費は好調に見える。ただし、マレーシア経済における民間消費の好調さは今回の消費税廃止以前から指摘されている。世界金融危機後の2009年からは輸出の伸びが鈍る一方で、好調な内需がマレーシアの経済成長を支えてきた。

マレーシアの人口の平均年齢は2019年時点で28.9歳と若く、日本の47歳を大きく下回っている。マレーシアの人口の23.3%は15歳未満、65歳以上の比率は6.7%にとどまり、いままさに、依存人口(15歳未満+65歳以上)に対して生産年齢人口(15歳〜64歳)が2倍を超える「人口ボーナス期」を謳歌している。

こうした若い年齢構成と増加する人口が、着実に増加する雇用、上昇する賃金と相まって、マレーシアの強い民間消費を支えてきた。消費税の廃止は民間消費をさらに刺激したことは間違いないが、その背景には、こうした長期的な要因があることを指摘しておきたい。

ちなみに、今回の政権交代はほとんどの人にとって予想外であり、消費税が廃止されることをみこした「買い控え」はほとんど起きていなかったことが図2から読み取れる。

消費税廃止の財政への影響

消費税を廃止してより課税対象品目の少ないSSTで置き換えたことにより、マレーシアの連邦政府の歳入は220億リンギ(歳入の8.4%分に相当)もの減収になることがあきらかになった。マハティール新政権はこれに対し、輸入サービスへの課税や不動産売却益への課税強化などの徴税の強化と、2019年に限っては国有石油会社ペトロナスからの「特別配当」300億リンギで対応することを明らかにした。

マレーシアの財政は、1997年のアジア通貨危機に端を発する不況を切っかけとして、2000年代には毎年、GDP比で3~5%の赤字が定着し、世界金融危機の影響が顕在化した2009年にはGDP比6.1%にまで財政赤字が拡大した。政府債務残高について見ると、2013年には近年では最も高いGDP比54.7%に達し、これは、マレーシア政府の財政規律として定められている上限のGDP比55%に限りなく近い数字であった。

図4は消費税導入前の2013年と導入後の2016年のマレーシアの連邦政府歳入と、同時期の日本政府の歳入を比較したものである。2013年の時点で、所得税の割合が歳入のわずか10%とかなり低いことがマレーシアの財政の特徴のひとつである。マレーシアにおける所得税の納税者は2012年時点で就業者数のわずか12%にとどまっている。日本の場合、就業者に占める納税者の比率は約70%だから、マレーシアの所得税の課税ベースが極めて狭いことが分かる。

図4 マレーシアと日本の中央政府歳入の内訳

(出所)Financial Report, Ministry of Finance, Malaysia各年版および財務省資料より筆者作成。

同時に、当時のマレーシア政府は歳入の3割近くを石油関連収入に依存していた。マレーシア政府は財政を安定させるため、石油関連収入への依存脱却を目指しており、消費税導入はその柱であった。実際、2015年の消費税導入とほぼ時を同じくして原油価格が大幅に下落し、マレーシア政府の石油関連収入は大幅に減少した。しかし、ほぼ同額を消費税の導入で賄うことが出来たため、財政赤字を増やさずに済んだ。

したがって、消費税の廃止が、マレーシア政府の財政を制約する大きな要因になっていることは間違いない。2018年11月、格付機関ムーディーズはペトロナスの債券発行に関する格付けをA1(安定的)からA1(ネガティブ)に引き下げ、政府による高配当の要求が同社の財務に悪影響を与える可能性をその理由としてあげた。

まとめ

マレーシアで、当時の野党連合が消費税廃止を公約に掲げて総選挙を戦い、勝利を収めて消費税を廃止したことは事実である。また、PHの予想外の勝利からわずか2週間後には消費税率を0%にするというかたちで、事実上の消費税廃止を実現したことは、マレーシアが民主主義国家であり、民意を反映したかたちで速やかに政策を変更できることを印象づけた。

一方で、消費税廃止によってその分の税収がなくなることは当然で、新政権もそれを想定して従来のSSTを再導入することを選挙公約の中で既に掲げていた。それでもなお、課税対象が狭い分、税収は大幅に減少したため(というより、税収が減らなければ消費者に対する減税にならない)、代替の財源としてペトロナスに特別配当を求めたり、支出を削減するなどの努力が必要となった。

マレーシアの場合、消費税が導入された背景には、所得税の課税ベースが極端に狭い中で、財政の石油依存から脱却したいという事情があった。財政事情は国によって様々で、他国の例を挙げて、ある税の妥当性を一般論として論じることは難しい。

もちろん、マレーシアを「サンプル」として、どのような手順で消費税を廃止し、その後、財政のつじつまをどう合わせているのか、あるいは消費税の廃止が経済にどのような影響を与えたのかを学ぶことは、消費税に関する議論を深めるために有効である。しかし、マレーシアの消費税廃止を「ダシ」にして、都合の良い部分だけを抜き出したり、印象論のみで持論を正当化する輩を見かけた際には、「マレーシアに1ミリも興味がないと思うけど、最低限、読もう」と本論へのリンクを添えていただければ幸いである>(以上「アジア経済研究所」より引用)

実際に消費税を廃止した国がある。それはマレーシアだ。消費税廃止前後の税収と消費財購入がどのように変化したかを知る必要があると思い、関係記事を引用した。

実際に消費税を廃止したマレーシアで何が起きたか、引用文を一読されれば明快ではないか。それは個人消費が上昇して、経済が拡大(=成長)し法人税や所得税が増加する、という事実だ。

マレーシアの人口は約3513万人で、GDPはおよそ400百万USドルだ。それほど大きな国ではないが、経済成長率は2024年で5.1%↑と経済は拡大している。

日本の場合は円グラフを見て「借入」が45%と大きく表記されているが、それは財務省発表のゴマカシのテクニックだ。歳入と歳出の両建てで「償還期国債」と「仮換え国債」の同額が両方に記載され、それが「借入」を膨らませている。さらに「借入」の一部を構成している「国債費」も、支払いの一部と「国庫還付」が両建てになっているため、実際の「借入=国債費」の予算に占める割合は10%以下でしかない。財務省の誤魔化しのテクニックに乗せられて「日本は借金塗れだ」と絶望的になる必要はない。

さて消費税だが、マレーシアの人口が約3531万人と日本の約1/4で、経済規模は日本の1/10以下でしかない。つまり個人消費の規模は小さく、経済活動も日本よりも低調な国であっても、消費税廃止によって経済は成長し法人税と所得税の税収もそれぞれ約11%増加している。

日本の場合、消費税廃止と同時に法人税を減税以前の37.5%に戻し、所得税の累進税率を現在と以前の中間程度に戻し、さらに資産税の20%源泉分離を廃止して総合課税制度に戻せば消費税による減収はそれほど国庫を直撃することはない。さらに、消費税廃止を機に、歳出をキッチリと見直せば、不用額が消費税廃止の穴を埋めて余りあるだろう。

たとえば「こども家庭庁」を廃止して約10兆円、女性共同参画事業(総額約10兆円)、環境省(予算約3兆円)等の廃止や見直しを行えば消費税の穴は充分に埋まるし、効果のない補助金等が整理されるだろう。

さらに日本版USAIDのJICAやODA予算の中身に切り込めば効果の薄い海外援助を打ち切ることが出来るだろう。さらに外国人留学生などに支援している予算も切り込むべきで、それを日本国民に回せば貧困家庭の子弟の進学も促進されるだろう。

消費税廃止を機に歳出面の徹底した検証と、特別会計を国会審議の俎上に上げて、時間をかけて審議すべきだ。その予算の最終的な使途と、効果について国民に情報開示すべきだ。ことに莫大な外為特会に関しては溜め込んだ利益を吐き出させるべきだ。またブラックボックス化している各特別会計をすべてガラス張りにすべきだ。それを拒否する国会議員はザイム真理教徒で、国民の敵でしかない。半世紀以上も国会審議で特別会計に触っていない。これほど怠慢な国会議員に日本国民は巨額歳費を支払っている。怒るべきは国民だ。まず、消費税を廃止しろ、と声を上げて投票行動を起こさなければ何も始まらない。