消費減税に対する、財務省の「財源はドコ」議論に騙されるな。

<穴は社会保障と地方で開く

与野党から消費税減税論が衆議院選挙の公約に掲げられている。ほぼすべての政党が、何らかのかたちで消費税率を引き下げることを主張しているので、有権者はそれに反対する意見には投票することがほぼ不可能になっている。本当にそんな減税を実行して、日本国は大丈夫なのかと率直に感じるところである。

本稿では、消費税減税の弊害について検討する。各党の中で、高市首相の自民党が方針として掲げている「食料品に対する消費税率を軽減税率対象の8%からゼロにする」ときのインパクトを主に取り扱いたい。

まず、この減税で減収が見込まれるインパクトは約5兆円になる。2026年度当初予算の見通しでは、消費税収は26.7兆円(266,880億円)になる。それが約19%(▲19%=5兆円÷26.7兆円)ほどなくなる。方針では2年間に亘って時限的に減税が行われる見通しである。

従来、消費税収は社会保障財源と地方税収に配分されてきた。2025年度予算では、全体31.4兆円のうち、中央政府が20.1兆円(割合64%)、地方が11.4兆円(割合36%)になっている。地方分には交付税交付金を通じて資金が回る4.9兆円も入っている。一般会計の税収では、消費税収は24.9兆円とされているが、その中には交付税分4.9兆円が含まれていて、実質的にはそれを差し引いた20.1兆円が社会保障財源に回る。こうした前提で計算すると、食料品消費税▲5兆円の減税は、社会保障の税源に▲3.2兆円の穴、地方の税源に▲1.8兆円の穴を開けることが予想される。

現在の国債残高は2026年度末には約1,145兆円に上ると見込まれており、国と地方の借金を合わせると約1,400兆円を超え、GDP(国内総生産)の2倍以上の水準に達している。それが危機的と捉えるか、国家B/Sで見れば日銀保有の国債と相殺し、国家財産(その多くが金融資産)とのバランスで見れば、まだまだ財政は健全を保っている、とみるか見解の分かれるところだ。しかし少なくとも大福帳会計ではなく、近代会計学で見るなら日本財政は危険視するようなものではない。

現在の国債残高は2026年度末には約1,145兆円に上ると見込まれており、国と地方の借金を合わせると約1,400兆円を超え、GDP(国内総生産)の2倍以上の水準に達している。それが危機的と捉えるか、国家B/Sで見れば日銀保有の国債と相殺し、国家財産(その多くが金融資産)とのバランスで見れば、まだまだ財政は健全を保っている、とみるか見解の分かれるところだ。しかし少なくとも大福帳会計ではなく、近代会計学で見るなら日本財政は危険視するようなものではない。

その証拠に世界的な健全企業トヨタ自動車ですら2026年3月期決算では借入金は約64兆5,022億円 に達している。この中には金融子会社の資金調達や販売金融のための借入金などが含まれているため、利息を伴う有利子負債で見れば約40兆円だ。しかしトヨタ自動車の連結総資産は約105兆5,223億円に達しているため、誰一人として64兆円もの借金があっても「トヨタは大丈夫か」と危ぶんだりはしない。

与野党から消費税減税論が衆議院選挙の公約に掲げられている。ほぼすべての政党が、何らかのかたちで消費税率を引き下げることを主張しているので、有権者はそれに反対する意見には投票することがほぼ不可能になっている。本当にそんな減税を実行して、日本国は大丈夫なのかと率直に感じるところである。

本稿では、消費税減税の弊害について検討する。各党の中で、高市首相の自民党が方針として掲げている「食料品に対する消費税率を軽減税率対象の8%からゼロにする」ときのインパクトを主に取り扱いたい。

まず、この減税で減収が見込まれるインパクトは約5兆円になる。2026年度当初予算の見通しでは、消費税収は26.7兆円(266,880億円)になる。それが約19%(▲19%=5兆円÷26.7兆円)ほどなくなる。方針では2年間に亘って時限的に減税が行われる見通しである。

従来、消費税収は社会保障財源と地方税収に配分されてきた。2025年度予算では、全体31.4兆円のうち、中央政府が20.1兆円(割合64%)、地方が11.4兆円(割合36%)になっている。地方分には交付税交付金を通じて資金が回る4.9兆円も入っている。一般会計の税収では、消費税収は24.9兆円とされているが、その中には交付税分4.9兆円が含まれていて、実質的にはそれを差し引いた20.1兆円が社会保障財源に回る。こうした前提で計算すると、食料品消費税▲5兆円の減税は、社会保障の税源に▲3.2兆円の穴、地方の税源に▲1.8兆円の穴を開けることが予想される。

地方の穴

まず、地方の穴について考えよう。先日地方出張で、ある自治体に行ったとき、消費税収の穴について市長さんに尋ねてみたところ、かなり立腹されていた。自分の自治体では税収がいくら減るかも把握しており、歳出抑制圧力が働くことを強く心配していた。地方にとっても社会保障は義務的支出なのでカットできないから、自ずと歳出削減は社会保障以外に向く。地方は国ほど容易には赤字債を発行できないので、歳出削減圧力が国以上に強く働くと説明してくれた。同様の話は、以前に他の自治体からも調査ヒアリングをしたときに聞いた。その説明では、新規案件の実行はできなくなり、裁量的な公共投資や補修・修繕が先送りされるそうだ。

すでに、地方税収にしわ寄せが行くような措置は、ガソリンの暫定税率廃止でも行われている。全国知事会の推定では約▲5,000億円の減収が見込まれている。食料品消費税の▲1.8兆円はこれに上乗せされる格好になる(合計▲2.3兆円)。

野党の中には、地方自治体の首長・議員を出している政党も少なくない。そうした野党は、地方からの批判的な声をどう受け止めているのだろうか。実務を担っている自治体の声を無視して、国政選挙で勝つために消費税を減税して、そのしわ寄せを地方に向けることは望ましくない。

まず、地方の穴について考えよう。先日地方出張で、ある自治体に行ったとき、消費税収の穴について市長さんに尋ねてみたところ、かなり立腹されていた。自分の自治体では税収がいくら減るかも把握しており、歳出抑制圧力が働くことを強く心配していた。地方にとっても社会保障は義務的支出なのでカットできないから、自ずと歳出削減は社会保障以外に向く。地方は国ほど容易には赤字債を発行できないので、歳出削減圧力が国以上に強く働くと説明してくれた。同様の話は、以前に他の自治体からも調査ヒアリングをしたときに聞いた。その説明では、新規案件の実行はできなくなり、裁量的な公共投資や補修・修繕が先送りされるそうだ。

すでに、地方税収にしわ寄せが行くような措置は、ガソリンの暫定税率廃止でも行われている。全国知事会の推定では約▲5,000億円の減収が見込まれている。食料品消費税の▲1.8兆円はこれに上乗せされる格好になる(合計▲2.3兆円)。

野党の中には、地方自治体の首長・議員を出している政党も少なくない。そうした野党は、地方からの批判的な声をどう受け止めているのだろうか。実務を担っている自治体の声を無視して、国政選挙で勝つために消費税を減税して、そのしわ寄せを地方に向けることは望ましくない。

社会保障問題

消費税減税が極めて筋が悪いのは、社会保障財源であるという位置づけを無視して、減税論が進んでいる点にある。家計の食料品負担が重いから、消費税を減税するという話は、この社会保障財源の扱いを宙に浮かせる話だ。今回の選挙では、代替財源をどう探して社会保障の穴を埋めるかという議論を飛び越えて、消費税減税へ舵を切ろうとしている。「社会保障の裏付けとして消費税収を充てる」という従来の原理原則を無視する点で大きな問題だと考えられる。

実は、これと同時に、日本維新の会の意見を汲んで、現役世代の社会保険料負担を軽くすべきという議論も進めている。そうすると、社会保障関係費には、二重に削減圧力がかかることになる。

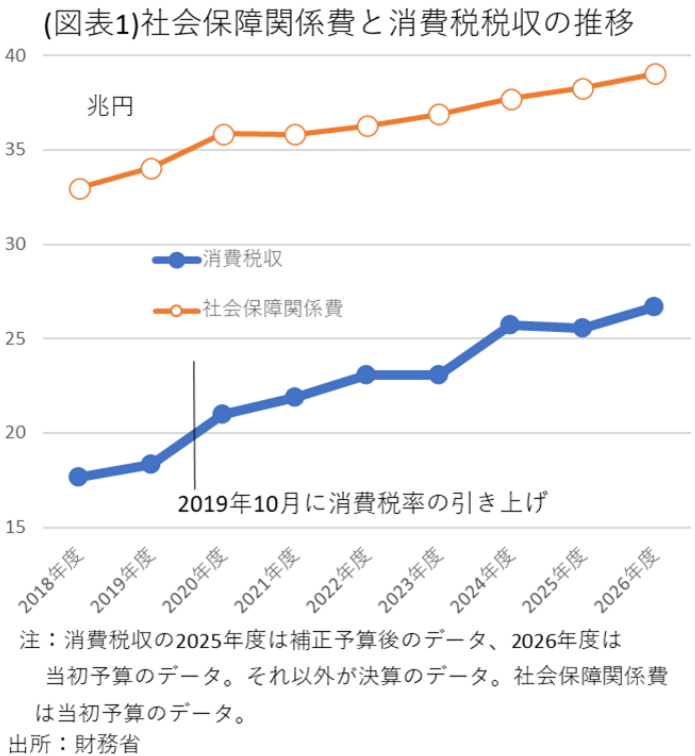

確かに、一般会計の社会保障関係費の推移(当初予算)は、それほど大きく伸びていない(図表1)。2021年度以降、平均1.4%で伸びている。これは消費税の高い伸び率(同期間4.2%)に比べると小幅である。それでも、社会保障関係費(2026年度39.1兆円)に比べて、消費税収(同26.7兆円)は、財源のすべてを賄えている訳ではない。消費税減税は、もともと開いていた穴を再び広げるような対応を採ることになりそうだ。

物価高対策になるのか?

筆者の不満は、政府の物価高対策がその根元である円安を止められずに、減税・支援ばかりに注力するところにある。火元を鎮火せず、延焼部分を修理しても、被害は消えないという理屈だ。

過去、消費者物価指数では、食料品価格はどのくらい上がっているのであろうか。外食を含む食料品価格は、2021年の指数が100.0で、それが2025年末には128.8まで上がった。実に28.8%増、つまり約1.3倍の高騰になる。年間の上昇率では5.9%となる。

仮に、消費税8%を減免しても、この上昇率を前提とすると1年5か月で消費税減税分の負担は消化されて、家計は物価高への対応を別途考えなくてはいけない。そう考えると、2年間だけ食料品消費税をゼロにする扱いは、ごく一時的な効果しか見込めず、3年目には消費税ゼロを8%に戻して、家計負担を著しく重くする政策対応になってしまう。とても3年目の消費税増税(+8%)に耐えられるだけの政治的リソースがあるとは思えない。

やはり為替レートが過度に円安に振れないように、金融政策を通じて輸入物価を抑制する方が、経済全体への弊害は少ない。また、毎年のように上昇する食料品物価への対応は、賃上げ率を毎年プラスにもっていくことを主軸に考える方が賢明である。

消費税減税が極めて筋が悪いのは、社会保障財源であるという位置づけを無視して、減税論が進んでいる点にある。家計の食料品負担が重いから、消費税を減税するという話は、この社会保障財源の扱いを宙に浮かせる話だ。今回の選挙では、代替財源をどう探して社会保障の穴を埋めるかという議論を飛び越えて、消費税減税へ舵を切ろうとしている。「社会保障の裏付けとして消費税収を充てる」という従来の原理原則を無視する点で大きな問題だと考えられる。

実は、これと同時に、日本維新の会の意見を汲んで、現役世代の社会保険料負担を軽くすべきという議論も進めている。そうすると、社会保障関係費には、二重に削減圧力がかかることになる。

確かに、一般会計の社会保障関係費の推移(当初予算)は、それほど大きく伸びていない(図表1)。2021年度以降、平均1.4%で伸びている。これは消費税の高い伸び率(同期間4.2%)に比べると小幅である。それでも、社会保障関係費(2026年度39.1兆円)に比べて、消費税収(同26.7兆円)は、財源のすべてを賄えている訳ではない。消費税減税は、もともと開いていた穴を再び広げるような対応を採ることになりそうだ。

物価高対策になるのか?

筆者の不満は、政府の物価高対策がその根元である円安を止められずに、減税・支援ばかりに注力するところにある。火元を鎮火せず、延焼部分を修理しても、被害は消えないという理屈だ。

過去、消費者物価指数では、食料品価格はどのくらい上がっているのであろうか。外食を含む食料品価格は、2021年の指数が100.0で、それが2025年末には128.8まで上がった。実に28.8%増、つまり約1.3倍の高騰になる。年間の上昇率では5.9%となる。

仮に、消費税8%を減免しても、この上昇率を前提とすると1年5か月で消費税減税分の負担は消化されて、家計は物価高への対応を別途考えなくてはいけない。そう考えると、2年間だけ食料品消費税をゼロにする扱いは、ごく一時的な効果しか見込めず、3年目には消費税ゼロを8%に戻して、家計負担を著しく重くする政策対応になってしまう。とても3年目の消費税増税(+8%)に耐えられるだけの政治的リソースがあるとは思えない。

やはり為替レートが過度に円安に振れないように、金融政策を通じて輸入物価を抑制する方が、経済全体への弊害は少ない。また、毎年のように上昇する食料品物価への対応は、賃上げ率を毎年プラスにもっていくことを主軸に考える方が賢明である。

消費税収の穴の治癒

2026年度の当初予算では、消費税収は26.7兆円(一般会計)と見積もられている。食料品消費税をゼロにすると、地方を併せて▲5兆円で、一般会計では▲3.2兆円になる。消費税収が毎年足元の4.2%のペースで伸びると、元の税収水準を回復するのに3年3か月を要する計算になる。▲5兆円の消費税収の減少は痛いが、収支悪化が3年間近く続いて、元の水準にこぎ着けられそうだ。

また、与党が約束通りに食料品消費税を8%に戻せば、3年目からの穴は埋まるので、それほどの致命傷ではないという見方もできる(この約束の履行には悲観的だが)。

2026年度の当初予算では、消費税収は26.7兆円(一般会計)と見積もられている。食料品消費税をゼロにすると、地方を併せて▲5兆円で、一般会計では▲3.2兆円になる。消費税収が毎年足元の4.2%のペースで伸びると、元の税収水準を回復するのに3年3か月を要する計算になる。▲5兆円の消費税収の減少は痛いが、収支悪化が3年間近く続いて、元の水準にこぎ着けられそうだ。

また、与党が約束通りに食料品消費税を8%に戻せば、3年目からの穴は埋まるので、それほどの致命傷ではないという見方もできる(この約束の履行には悲観的だが)。

ルビコン河を渡る

もしも、2026年2月の衆院選で消費税減税の方針が固まれば、それは悪しき先例になると筆者はみる。なぜならば、先々、消費税減税がエスカレートしていく可能性が高いからだ。「社会保障財源を守る」という節度が失われて、無節操な減税へと踏み出すからだ。もしも、消費税減税の明確なスケジュールが決まり、実際に財政収支が悪化すれば、それは海外の格付け機関から日本国債の格下げを食らう可能性が小さくない。

そうした思惑もあって、消費税減税は円安進行を加速させる可能性もある(長期金利も上昇)。円安によって食料品物価がさらに高騰すれば、食料品消費税率をゼロにする政策は、その効果を減殺されてしまう。また、輸入物価の上昇は、エネルギー価格や中小企業の原材料費の高騰にも及ぶため、先々の賃上げの勢いを抑える作用もある。

こうした負の波及効果は、衆院選を前にして各政党は十分に考慮していないように思う。おそらく、円安こそが物価高の犯人であるという認識が、与野党には乏しいからであろう。経済のメカニズムをもっと広範囲に点検して、選挙公約を構想してほしいものだ>(以上「第一ライフ資産運用経済研究所」より引用)

もしも、2026年2月の衆院選で消費税減税の方針が固まれば、それは悪しき先例になると筆者はみる。なぜならば、先々、消費税減税がエスカレートしていく可能性が高いからだ。「社会保障財源を守る」という節度が失われて、無節操な減税へと踏み出すからだ。もしも、消費税減税の明確なスケジュールが決まり、実際に財政収支が悪化すれば、それは海外の格付け機関から日本国債の格下げを食らう可能性が小さくない。

そうした思惑もあって、消費税減税は円安進行を加速させる可能性もある(長期金利も上昇)。円安によって食料品物価がさらに高騰すれば、食料品消費税率をゼロにする政策は、その効果を減殺されてしまう。また、輸入物価の上昇は、エネルギー価格や中小企業の原材料費の高騰にも及ぶため、先々の賃上げの勢いを抑える作用もある。

こうした負の波及効果は、衆院選を前にして各政党は十分に考慮していないように思う。おそらく、円安こそが物価高の犯人であるという認識が、与野党には乏しいからであろう。経済のメカニズムをもっと広範囲に点検して、選挙公約を構想してほしいものだ>(以上「第一ライフ資産運用経済研究所」より引用)

「消費税減税の是非論ーー~財源に大穴が開いて大丈夫か?~」と題して熊野 英生 (経済調査部 首席エコノミスト)氏が論評を掲載している。またしても財務官僚のポチが吠えているのか、と多少ウンザリしながら一読した。

まず書き出しからして熊野氏は私と意見を異にする。

「与野党から消費税減税論が衆議院選挙の公約に掲げられている。ほぼすべての政党が、何らかのかたちで消費税率を引き下げることを主張しているので、有権者はそれに反対する意見には投票することがほぼ不可能になっている。本当にそんな減税を実行して、日本国は大丈夫なのかと率直に感じるところである」と、この稿の全体を総括している。

しかし消費税が導入された平成元年以来、日本は経済成長ゼロに陥っている。そうすると、日本のGDP拡大力を削いだのは消費税ではないか、と疑うのが「経済専門家」としての常識ではないか。そうした思いが確信に変わったのは安倍政権下で二度にわたる消費税率引き上げの都度、日本経済はマイナス成長に陥った時点だ。

つまり消費税は消費に課税する税だから、消費を抑制する「効力」がある。また同時に消費者の可処分所得を消費税率だけ削ぎ落す「効果」もある。さらに大型耐久消費財の購入を躊躇わせる「心因的な効果」も絶大だ。なにしろ5,000万円の新築家屋を計画した場合、単純計算で500万円の消費税を覚悟しなければならないからだ。その額は普通の労働者平均所得一年分を上回る。新築家屋や新築マンションの購入を躊躇させるに十分な額ではないか。

また熊野氏は消費税減税で必要となる財源に触れているが、消費税がなかった当時から消費税導入に踏み切った時、財務省は余剰な消費税収分を積み立てなかったのは何故だろうか。当時すでに財政は悪化していて、赤字が積みあがっていたのだろうか。ちなみに消費税を導入した当時の国債残高は552兆円だった。消費税を導入して毎年のように対前年比最高の税収を記録しても、国債発行残が増え続けたのは何故だろうか。その大きな原因は財務省が故意に一般会計と特別会計に会計を分離し、B/Sの借り方だけを国民に提示してきたから、国民の多くが誤解しているだけだ。

その証拠に世界的な健全企業トヨタ自動車ですら2026年3月期決算では借入金は約64兆5,022億円 に達している。この中には金融子会社の資金調達や販売金融のための借入金などが含まれているため、利息を伴う有利子負債で見れば約40兆円だ。しかしトヨタ自動車の連結総資産は約105兆5,223億円に達しているため、誰一人として64兆円もの借金があっても「トヨタは大丈夫か」と危ぶんだりはしない。

日本の総資産額は国全体の総資産(国富)が 約4,549兆円(株高や地価上昇を背景に過去最高を更新)で、家計の金融資産が約2,386兆円(NISAの普及や株価上昇により過去最高を更新)、また対外純資産として約561兆円も保有している。これだけの総資産があって、日本財政は破綻の危機に直面していると叫ぶ方がどうかしている。

ただ投資家等がトヨタ自動車の財政状態を見る場合、有利子負債40兆円を見るよりも年間売り上げの方を注視するのではないか。トヨタ自動車の2026年3月期(2025年度)の年間売上高(営業収益)は50兆6,849億円で、初めて50兆円を超えた。これが健全企業の財務状況だ。

それに対して日本の財務状況はどうだろうか。トヨタ自動車の年間売り上げに相当するGDPは名目は現在、過去最大の約670兆円に達している。ドル建てではアメリカ、中国、ドイツに次ぐ世界第4位だ。国債発行残1342兆1720億円だが、このうち税収で返済する必要がある普通国債の発行残高は約1094兆で、日銀保有国債約530兆円を相殺した残高は564兆円だ。世界的な優良企業トヨタ自動車の売上対負債残と日本のGDP対純国債残を比較すると、熊野氏などの経済アナリストが憂えるほど酷い状況にあるとは云えない。

むしろ問題とすべきは企業経営に相当する財政運営だ。企業運営方針が負債償還を第一方針にしたなら、新規投資が出来なくなり生産性の向上は望めない。国家もそれと同じで、財政運営を国債償還を第一に掲げるなら、国家投資は二の次ぎにされて社会インフラが老朽化するだけでなく日本経済が飛躍するための財政投資すら後回しにされてしまう。

失われた30年はまさに財政再建を掲げて、前述の通りの財政運営に終始した。結果として社会インフラは老朽化し世界経済がこの30年で2倍から3倍に成長したにもかかわらず、日本のGDPは殆ど成長しなかった。

政府は何のために存在するのか。もちろん財政運営のために存在するのではない。ましてや経団連のために存在するのではない。政府は国家と国民のために存在し、国家と国民を豊かにするために財政運営を行う。決して国家と国民は財政健全化のために存在するのではない。主客転倒した「倒錯経済」が30年以上も続いてきた結果が現在の国家衰亡と国民の貧困化だ。

かつて高度経済成長時代、消費税はなかった。経済は毎年数%も成長し人手不足解消のために企業は労働賃金を引き上げ、生産性向上のための投資を惜しまなかった。高市政権が掲げる「積極財政」こそ、日本を再び経済成長する強い経済を蘇らせるための経済政策だ。その経済成長の「呼び水」が食料品の消費税廃止だ。

多くの経済評論家諸氏は食料品の消費税廃止を実施しても食料品価格は下がらない、などと評論しているが、たとえ下がらなくても国家が徴収する税が5兆円ばかり減少すれば、その5兆円は企業か国民の懐を潤すことになる。潤った溜池から水が流れ出るように、必ず支出となって誰かの収入となり経済規模の拡大に繋がる。

消費税を廃止すれば、必ず大型耐久消費財の購入が拡大し、景気は劇的に良くなり、確実に日本経済は力強く成長する。そうすれば消費税を廃止して減収となった税収を補って余りあるほどの税収増となる。太陽と北風の寓話を思い出すが良い。まず国民を豊かにすれば、税収は自ずと増える。経験的に数値が求められている税収弾性値を論じるまでもないだろう。財政という小さな視点から日本経済を見るのではなく、GDP全体を俯瞰して語る必要がある。