「兵糧攻め」により、プーチンがクレムリンを去る日が刻々と近づいている。

<EU特別首脳会議で「ReArm Europe(ヨーロッパ再軍備計画)」が全会一致で承認されるなど、欧州は軍拡路線に舵を切った。トランプ政権が欧州から距離を置く中、自分たちとウクライナを守るために必要な決断だが、膨大な防衛費は誰がどう捻出するのだろうか。

米国が強いる「欧州の再軍備」

「欧州の再軍備」について、ドイツの視点から詳細に議論した。

こうしたドイツの姿勢変化は、EU(欧州連合)全体の動きと歩調を合わせたものである。

2月12日、米国のトランプ大統領がロシアのプーチン大統領と電話会談を行って以降、EUとウクライナの頭越しでの停戦協議が進む懸念は日増しに強まっている。

2月28日には、ホワイトハウスでトランプ大統領とゼレンスキー大統領が口論を展開。その後に決定されたウクライナに対する米国からの武器・軍事情報供与の一時停止を経て、欧州の自衛意識は高まるばかりである。

2月12日の電話会談後、米国のヘグセス国防長官は「ウクライナの北大西洋条約機構(NATO)加盟は現実的でない」とロシアに寄り添った言動を示すと、停戦後のウクライナの安全保障を保証するためのNATO(北大西洋条約機構)や米軍の関与を否定した上で、「欧州がウクライナ支援の圧倒的割合を負担すべき」との見解を示した。

同長官は同盟国との「不均衡な関係」を米国はこれ以上容認するつもりがないとも断じ、国防支出のNATO目標を現状の名目GDP比2%から5%に引き上げることも改めて要求している。

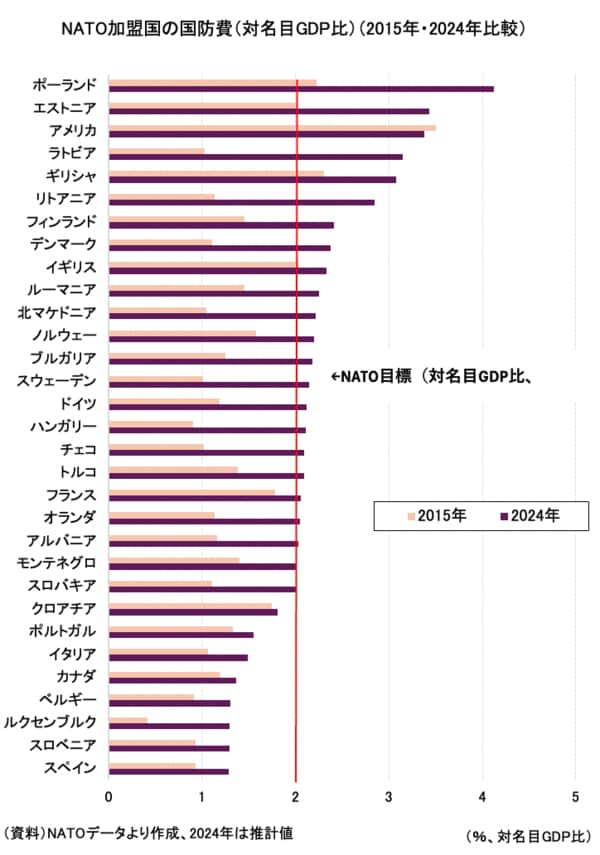

5%は欧州に限らずほとんどのNATO加盟国にとって遠い目標だが(図表①)、欧州として何らかのアクションは急務という情勢にある。

【図表①】

第二次トランプ政権発足前からこうした流れは予見されていたものの、想像以上に展開が速いというのが実情だろう。

ちなみに、ポーランドが既に4%を突破し、これにエストニアも3%以上で続いていることからも分かるように、地理的に切迫感の強い国は備えを始めている。同じ「EU」というくくりでも、防衛に対する当事者意識は全く異なっており、東欧諸国の方が現実を直視していたという評価もできるだろう。

「軍拡路線に舵を切った欧州、そのカネを払うのは誰か?ーー欧州の統合深化の触媒となるトランプ政権」と題して唐鎌 大輔(みずほ銀行チーフマーケット・エコノミスト)氏が論評している。

米国が強いる「欧州の再軍備」

「欧州の再軍備」について、ドイツの視点から詳細に議論した。

こうしたドイツの姿勢変化は、EU(欧州連合)全体の動きと歩調を合わせたものである。

2月12日、米国のトランプ大統領がロシアのプーチン大統領と電話会談を行って以降、EUとウクライナの頭越しでの停戦協議が進む懸念は日増しに強まっている。

2月28日には、ホワイトハウスでトランプ大統領とゼレンスキー大統領が口論を展開。その後に決定されたウクライナに対する米国からの武器・軍事情報供与の一時停止を経て、欧州の自衛意識は高まるばかりである。

2月12日の電話会談後、米国のヘグセス国防長官は「ウクライナの北大西洋条約機構(NATO)加盟は現実的でない」とロシアに寄り添った言動を示すと、停戦後のウクライナの安全保障を保証するためのNATO(北大西洋条約機構)や米軍の関与を否定した上で、「欧州がウクライナ支援の圧倒的割合を負担すべき」との見解を示した。

同長官は同盟国との「不均衡な関係」を米国はこれ以上容認するつもりがないとも断じ、国防支出のNATO目標を現状の名目GDP比2%から5%に引き上げることも改めて要求している。

5%は欧州に限らずほとんどのNATO加盟国にとって遠い目標だが(図表①)、欧州として何らかのアクションは急務という情勢にある。

【図表①】

第二次トランプ政権発足前からこうした流れは予見されていたものの、想像以上に展開が速いというのが実情だろう。

ちなみに、ポーランドが既に4%を突破し、これにエストニアも3%以上で続いていることからも分かるように、地理的に切迫感の強い国は備えを始めている。同じ「EU」というくくりでも、防衛に対する当事者意識は全く異なっており、東欧諸国の方が現実を直視していたという評価もできるだろう。

EUが下した歴史的決断

3月6日のEU特別首脳会議は、こうした状況下で招集された。既報の通り、同会議はフォン・デア・ライエン欧州委員長が提案した「ReArm Europe(ヨーロッパ再軍備計画)」を全会一致で承認している。

当初、ウクライナ経由でロシアから天然ガスを輸入するハンガリーのオルバン首相やスロバキアのフィツォ首相はウクライナへの軍事支援拡大に慎重な立場を示したが、スロバキアはガス供給問題に関する条項の追加を受けて支持に転じ、ハンガリーも最終的に計画を支持している。

EU全体として軍拡を決断するという歴史的な決断である。

EU首脳はNATOが加盟国の集団防衛の基礎であり続けることを強調しつつ、NATO加盟のEU加盟国に対し、2025年6月のNATO首脳会議に向けて合意に準じた作業を進めるように要請している。

これは端的に「EUの予算制約(端的には安定・成長協定)を外すので、加盟国の防衛支出増加に向けて急げ」という趣旨である。

合意の予算規模としては最大8000億ユーロとのヘッドラインが取りざたされているが、具体的には以下のような論点で構成されている。

1.財政規律の一時的緩和:加盟国が防衛支出を増加させるため、EUの財政規律を一時的に緩和し、約6500億ユーロを確保。

2.共同防衛プロジェクトへの融資:防空システムやミサイル防衛などの共同防衛プロジェクトに対し、1500億ユーロの融資を提供。

3.既存のEU予算の再配分:既存のEU予算を再配分し、防衛投資を促進。

4.欧州投資銀行(EIB)の役割拡大:EIBの融資制限を緩和し、防衛関連企業への支援を強化。

5.民間資本の動員:防衛分野への民間投資を促進し、資金調達を多様化。

こうした流れの中、フランスのマクロン大統領はフランスの核抑止力を欧州全体に拡大する意欲を示している。

もちろん、フランスが米国の立場を完全代替できるのかという点について疑義は残るため、欧州の防衛戦略がこの方向に沿って調整されることについては未だ慎重な意見はある。

しかし、フランスの核取り扱いはフランス大統領の一存にかかっており、「フランスの核で欧州を守る」という一つの方向性が示されたことの意味は小さくないだろう。いずれにせよ、「EU全体として軍拡に歩み始めた」という意味で歴史的な節目が訪れているという理解は持っておきたい。

3月6日のEU特別首脳会議は、こうした状況下で招集された。既報の通り、同会議はフォン・デア・ライエン欧州委員長が提案した「ReArm Europe(ヨーロッパ再軍備計画)」を全会一致で承認している。

当初、ウクライナ経由でロシアから天然ガスを輸入するハンガリーのオルバン首相やスロバキアのフィツォ首相はウクライナへの軍事支援拡大に慎重な立場を示したが、スロバキアはガス供給問題に関する条項の追加を受けて支持に転じ、ハンガリーも最終的に計画を支持している。

EU全体として軍拡を決断するという歴史的な決断である。

EU首脳はNATOが加盟国の集団防衛の基礎であり続けることを強調しつつ、NATO加盟のEU加盟国に対し、2025年6月のNATO首脳会議に向けて合意に準じた作業を進めるように要請している。

これは端的に「EUの予算制約(端的には安定・成長協定)を外すので、加盟国の防衛支出増加に向けて急げ」という趣旨である。

合意の予算規模としては最大8000億ユーロとのヘッドラインが取りざたされているが、具体的には以下のような論点で構成されている。

1.財政規律の一時的緩和:加盟国が防衛支出を増加させるため、EUの財政規律を一時的に緩和し、約6500億ユーロを確保。

2.共同防衛プロジェクトへの融資:防空システムやミサイル防衛などの共同防衛プロジェクトに対し、1500億ユーロの融資を提供。

3.既存のEU予算の再配分:既存のEU予算を再配分し、防衛投資を促進。

4.欧州投資銀行(EIB)の役割拡大:EIBの融資制限を緩和し、防衛関連企業への支援を強化。

5.民間資本の動員:防衛分野への民間投資を促進し、資金調達を多様化。

こうした流れの中、フランスのマクロン大統領はフランスの核抑止力を欧州全体に拡大する意欲を示している。

もちろん、フランスが米国の立場を完全代替できるのかという点について疑義は残るため、欧州の防衛戦略がこの方向に沿って調整されることについては未だ慎重な意見はある。

しかし、フランスの核取り扱いはフランス大統領の一存にかかっており、「フランスの核で欧州を守る」という一つの方向性が示されたことの意味は小さくないだろう。いずれにせよ、「EU全体として軍拡に歩み始めた」という意味で歴史的な節目が訪れているという理解は持っておきたい。

EUは巨額の防衛費をどのように確保するのか?

上述するように、総額8000億ユーロと報じられている規模のうち、約6500億ユーロは加盟国の防衛予算を拡張することにより賄われる。この際、安定・成長協定(SGP)に象徴される財政ルールは棚上げされる見込みであり、既にドイツが類似の動きを先行させようとしているのは前回の本欄でも論じた通りだ。

合意文書には「国家レベルでの防衛費増加を促すために、SGPの免除条項を発動するよう勧告するという欧州委員会の意図を歓迎する(welcomed the Commission’s intention for a recommendation to activate the national escape clause of the stability and growth pact to facilitate increased defence spending at national level)」と明記されている。

防衛予算を原因としてSGPに違反することに関し、加盟国は今後、欧州委員会から咎められることはない。

残り1500億ユーロについては欧州委員会から加盟国に対する「防衛融資(defence loans)」だと明記されている。使途としては防空システムやミサイル防衛にかかる域内の共同防衛プロジェクトに充てられる予定である。

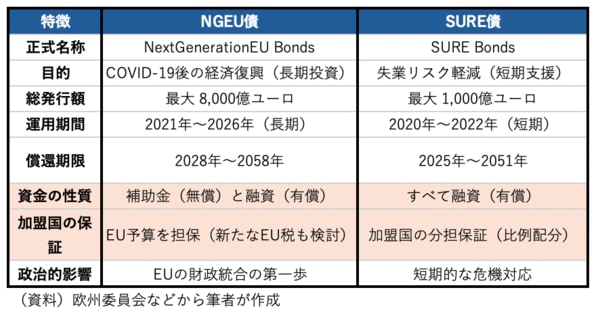

市場では欧州委員会がこの資金源をどこに求めるかが注目されるだろう。この点、考え方は2つある(図表②)。

【図表②】

まず一つはパンデミック時に雇用対策として採用された「SURE(Support to mitigate Unemployment Risks in an Emergency)プログラム」に倣う方法だ。SUREプログラムでは、欧州委員会がEU債を発行し、加盟国に低金利で資金を貸し付けた(以下、これをSURE債と呼ぶ)。

SURE債で調達された資金はあくまで二国間融資として利用されるため、借り手である加盟国がEUに返済するというシンプルな構図だ。あくまで短期的な危機対応資金をEUが融通しただけであり、それ以上の政治的意味は帯びない。

もう一つはパンデミック後の経済復興を目的として発行されたNGEU(NextGenerationEU)債に倣う可能性である。

NGEU債はEU予算を裏付けとし、2026年までに総額7500億ユーロの発行が予定されている。このうち過半(3900億ユーロ)は「補助金」、つまり返済不要の資金として加盟国に割り当てられる。

NGEU債にまつわる返済資金はEUが独自財源(要するにEU税)で補填するため、枠組みが完成した当初は念願の財政統合の一里塚として大いに注目された。当然、雇用対策を大義とするSURE債よりも長期的目線に立つものであり、その政治的意味は大きい。

もっとも、現状では2026年までの発行しか予定しておらず、その意味で財政統合のトライアル措置のようなものだ。

上述するように、総額8000億ユーロと報じられている規模のうち、約6500億ユーロは加盟国の防衛予算を拡張することにより賄われる。この際、安定・成長協定(SGP)に象徴される財政ルールは棚上げされる見込みであり、既にドイツが類似の動きを先行させようとしているのは前回の本欄でも論じた通りだ。

合意文書には「国家レベルでの防衛費増加を促すために、SGPの免除条項を発動するよう勧告するという欧州委員会の意図を歓迎する(welcomed the Commission’s intention for a recommendation to activate the national escape clause of the stability and growth pact to facilitate increased defence spending at national level)」と明記されている。

防衛予算を原因としてSGPに違反することに関し、加盟国は今後、欧州委員会から咎められることはない。

残り1500億ユーロについては欧州委員会から加盟国に対する「防衛融資(defence loans)」だと明記されている。使途としては防空システムやミサイル防衛にかかる域内の共同防衛プロジェクトに充てられる予定である。

市場では欧州委員会がこの資金源をどこに求めるかが注目されるだろう。この点、考え方は2つある(図表②)。

【図表②】

まず一つはパンデミック時に雇用対策として採用された「SURE(Support to mitigate Unemployment Risks in an Emergency)プログラム」に倣う方法だ。SUREプログラムでは、欧州委員会がEU債を発行し、加盟国に低金利で資金を貸し付けた(以下、これをSURE債と呼ぶ)。

SURE債で調達された資金はあくまで二国間融資として利用されるため、借り手である加盟国がEUに返済するというシンプルな構図だ。あくまで短期的な危機対応資金をEUが融通しただけであり、それ以上の政治的意味は帯びない。

もう一つはパンデミック後の経済復興を目的として発行されたNGEU(NextGenerationEU)債に倣う可能性である。

NGEU債はEU予算を裏付けとし、2026年までに総額7500億ユーロの発行が予定されている。このうち過半(3900億ユーロ)は「補助金」、つまり返済不要の資金として加盟国に割り当てられる。

NGEU債にまつわる返済資金はEUが独自財源(要するにEU税)で補填するため、枠組みが完成した当初は念願の財政統合の一里塚として大いに注目された。当然、雇用対策を大義とするSURE債よりも長期的目線に立つものであり、その政治的意味は大きい。

もっとも、現状では2026年までの発行しか予定しておらず、その意味で財政統合のトライアル措置のようなものだ。

欧州統合の「触媒」となるトランプ政権

今回、あくまで防衛「融資」と強調されているため、SURE債に倣う可能性も十分あるが、「欧州の再軍備」というテーマ性を思えば、EU全体で負担するNGEU債のような調達方法の方が親和性はあるようにも思える。

その場合でも、あくまで「融資」という形態が取られそうだが、財政事情的に十分な防衛予算を積むことのできない加盟国には「補助金」という形態が採られる可能性もなくはない。

この辺りの詳細は現時点では不明だが、NGEU債的な、いわゆるユーロ圏共同債が検討される展開は今後、十分考えられる。それはEUが然るべき方向に舵を切ったという意味でも、金融市場に新しい安全資産クラスが生まれるという意味でも、前向きに評価できる動きだと筆者は考える。

歴史を紐解けば、債務危機やパンデミックといった極めて緊急性の高い外圧を契機としなければ、EUは大きな政治決断をできなかった。今回の契機はそれが戦争だったということだろう。

その意味で、第二次トランプ政権が欧州統合を一段と促す「触媒」となっているという解釈をすべきではないかと筆者は考える。理由はどうあれ、EUは財政統合を主軸とする正しい姿に向かおうとしている。

今回、あくまで防衛「融資」と強調されているため、SURE債に倣う可能性も十分あるが、「欧州の再軍備」というテーマ性を思えば、EU全体で負担するNGEU債のような調達方法の方が親和性はあるようにも思える。

その場合でも、あくまで「融資」という形態が取られそうだが、財政事情的に十分な防衛予算を積むことのできない加盟国には「補助金」という形態が採られる可能性もなくはない。

この辺りの詳細は現時点では不明だが、NGEU債的な、いわゆるユーロ圏共同債が検討される展開は今後、十分考えられる。それはEUが然るべき方向に舵を切ったという意味でも、金融市場に新しい安全資産クラスが生まれるという意味でも、前向きに評価できる動きだと筆者は考える。

歴史を紐解けば、債務危機やパンデミックといった極めて緊急性の高い外圧を契機としなければ、EUは大きな政治決断をできなかった。今回の契機はそれが戦争だったということだろう。

その意味で、第二次トランプ政権が欧州統合を一段と促す「触媒」となっているという解釈をすべきではないかと筆者は考える。理由はどうあれ、EUは財政統合を主軸とする正しい姿に向かおうとしている。

リスクシナリオとしてのECBの出番

もっとも、パンデミックの最中、NGEU債発行に漕ぎつけるにあたっては、加盟国内の交渉が極めて難航したことも記憶に新しい。一応のリミットと考えられている今年6月のNATO首脳会議までそれほど時間があるわけではない。

意思決定のスピードを優先してSURE債のような資金調達でEUとしての防衛予算の体裁を整える可能性もあるだろう。

現状は内輪揉めをしている場合ではなく、米国やロシアの独断専行からいかにウクライナ、そして自分たちを守るかという段階にある。これまで経験してきた域内調整と違い、一致団結するだけのインセンティブは大きい。

なお、気が早い話だが、防衛費予算の積み上げに関しては上限が見えているようで見えておらず、今後も域内金利が押し上げられる懸念はある。実際、名目GDP比2%をようやく実現したところで3%、果ては5%という数字が飛び交っており、域内債券市場への圧力は強い。

パンデミックの最中、ECBがパンデミック緊急購入プログラム(PEPP)と称して大規模資産購入に追い込まれた例もある。一時的な助け舟をECBが差し出す可能性はないわけではない。

もともと、防衛支出の大きい米国ではこのような展開は考えにくいものの、EUやユーロにおいては、再軍備がテーマ化する状況下で中銀の関与までリスクシナリオとして見込むことも必要かもしれない>(以上「JB press」より引用)

もっとも、パンデミックの最中、NGEU債発行に漕ぎつけるにあたっては、加盟国内の交渉が極めて難航したことも記憶に新しい。一応のリミットと考えられている今年6月のNATO首脳会議までそれほど時間があるわけではない。

意思決定のスピードを優先してSURE債のような資金調達でEUとしての防衛予算の体裁を整える可能性もあるだろう。

現状は内輪揉めをしている場合ではなく、米国やロシアの独断専行からいかにウクライナ、そして自分たちを守るかという段階にある。これまで経験してきた域内調整と違い、一致団結するだけのインセンティブは大きい。

なお、気が早い話だが、防衛費予算の積み上げに関しては上限が見えているようで見えておらず、今後も域内金利が押し上げられる懸念はある。実際、名目GDP比2%をようやく実現したところで3%、果ては5%という数字が飛び交っており、域内債券市場への圧力は強い。

パンデミックの最中、ECBがパンデミック緊急購入プログラム(PEPP)と称して大規模資産購入に追い込まれた例もある。一時的な助け舟をECBが差し出す可能性はないわけではない。

もともと、防衛支出の大きい米国ではこのような展開は考えにくいものの、EUやユーロにおいては、再軍備がテーマ化する状況下で中銀の関与までリスクシナリオとして見込むことも必要かもしれない>(以上「JB press」より引用)

「軍拡路線に舵を切った欧州、そのカネを払うのは誰か?ーー欧州の統合深化の触媒となるトランプ政権」と題して唐鎌 大輔(みずほ銀行チーフマーケット・エコノミスト)氏が論評している。

まず結論から云えば、ウクライナの戦費は戦争犯罪国・ロシアが戦後賠償で支払う。それが世界の常識だ。なぜなら侵略したのはロシアであり、ウクライナを破壊したのもロシアであり、侵略されたウクライナを支援するために援助した兵器等もロシアと戦うために費やされたからだ。

だからEU諸国はウクライナが敗北してはならないし、ロシアがウクライナのたとえ一部であっても侵略された状態で和平を受け容れることは出来ない。そうするとトランプ氏がNATO諸国の頭越しにプーチンと停戦協議しようとしている試みはEU諸国には受け入れ難いものだろう。

プーチンに取っても現在のウクライナ占領地での停戦は元々ロシアが併合した地域でしかなく、プーチンが満足出来るものではない。トランプ氏に伝えた停戦協議の条件はウクライナ全土をロシアの支配下に置くことだった。その条件ではトランプ氏が呑めるわけがない。それは停戦ではなく、ウクライナの敗北宣言だから、だ。

NATO諸国はロシアとの対決姿勢を明確にしている。だからウクライナの敗北は断じて受け入れられない。米国がウクライナ支援から手を退く、というのならEU諸国が一丸となってウクライナを支援するしかない。そのためには仏国の核がEU諸国をロシアの核から守る傘になる。そうすると益々EU諸国は団結して防衛費を負担し合って対ロ軍事同盟を強めるしかない。

ただトランプ氏が完全にウクライナ支援から手を退くと、ウクライナのレアアース利権を主張する根拠を失う。ましてやロシアがウクライナ全土を占領すると、ウクライナ政府とレアアースに関する掘削協定を結んでいても、すべて反故になる。そうすると、米国も完全にウクライナ支援から手を退くわけにはいかない。

結論としてウクライナ支援体制の枠組みは従前の通りで、プーチンのウクライナ全土を占領下に置く、という野望を諦めさせる必要がある。そのために、米国はすべてのロシア銀行を経済制裁下に置いた。これまでの「経済制裁」から「兵糧作戦」に移行した。そしてロシア原油に頼っていたEU諸国にロシア原油を一滴たりとも買い入れてはならないと厳命した。そのかわり、米国のシェールオイルをEU向けに輸出することになる。

戦費調達が出来なくなれば戦争を続けようにも続けられなくなる。工業生産能力を軍需産業に全振りし、民生製品の生産を縮小しているため、ロシア国内は物資不足になり消費者物価高騰がロシア国民を直撃している。こうした「兵糧攻め」にいつまでロシア国民は耐えられるだろうか。おそらく、一年は持たないのではないだろうか。捗々しい戦果もなく、万が一にも再び徴兵令をプーチンが発したなら、反政府活動が表面化するのではないか。

唯一、ロシアが頼りとする中国の習近平氏はロシアに援助の手を差し伸べるだろうか。北朝鮮は兵器供与や兵隊派遣してロシアを支援したが、それらの兵器の大半はポンコツであり、派遣された北朝鮮兵は大陸での戦争に慣れてなくて大した戦力にはならなかったようだ。

プーチンが頼りとする習近平氏は中国内で次第に指導力を失っている。これまでは全人代ですべての演説を習近平氏がしていたが、三月初旬の全人代では経済関係の報告などは李強氏が演説した。少なくとも首相が経済関係を管轄する、という李克強首相以前の状態に戻ったようだ。軍の統帥権も習近平氏から次第に剥奪されている、と未確認情報が流れている。一説によると、間もなく習近平氏は失脚するのではないかと云われているほどだ。

そうなったのは、習近平氏の経済政策が破綻したからだ。今年7月に卒業する1200万人の大卒者の就職内定割合は76%ではなく、7.6%だという。驚くべき数字だが、これが中国経済の実態だ。もはや中国がロシアを支援するどころの話ではない。中国は国内から崩壊している。

プーチンは完全に孤立した。トランプ氏の停戦協議への呼びかけを「一部合意」として無碍に断ることなく協議継続の姿勢を見せたが、プーチンはウクライナ全土を手中に収めなければロシア国民に示しが付かない。しかし、それは出来ない。プーチンがクレムリンを去る日が刻々と近づいている。