米国債の売買よりも、国際取引で「元」割合の推移にこそ注目すべきではないか。

< ーー上乗せ関税で4月は市場混乱も、外国の米国債保有は3月に記録更新

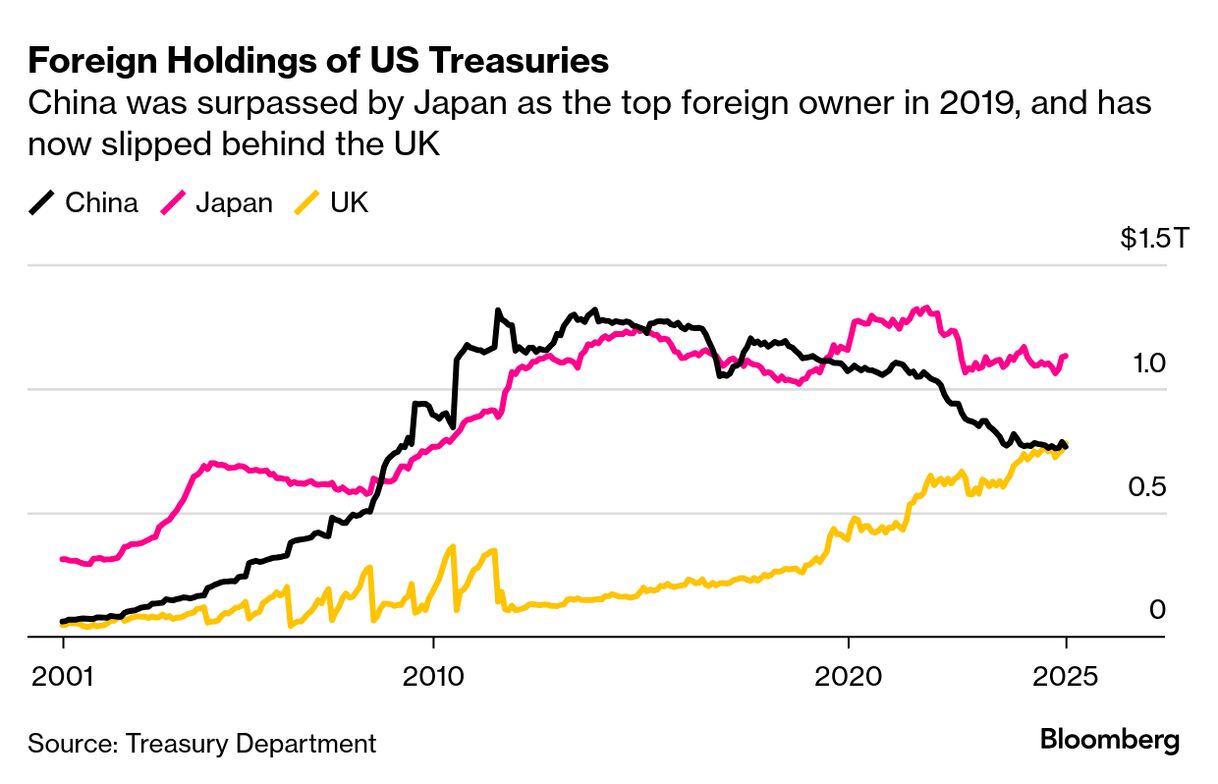

ーー日本の保有は1.13兆ドルに増加-中国は7654億ドル、英国7793億ドル

中国が3月に米国債保有を減らし、外国・地域による米国債保有2位の座に英国が就いた。

米国債市場が混乱した4月を前に、外国勢による米国債購入は2カ月連続で拡大し過去最高を更新。その保有残高は2331億ドル増加し9兆500億ドルとなった。米財務省が今月16日公表したデータで分かった。

ブルームバーグがまとめたデータによると、中国が最後に米国債保有でトップだったのは日本が首位に入れ替わった2019年。英国が中国を抜いたのは20年以上ぶりとなる。

3月は英国のほか、日本とカナダ、ベルギーなども米国債の保有を増やした。英保有額は7793億ドルに達し、中国の7654億ドルを上回った。中国の保有減少は、期間長めの米国債の純売却276億ドルが一因。

日本の保有は3カ月連続で増加し、1兆1300億ドルに達した。カナダは201億ドル増の4262億ドル。

外国勢の米国債需要は、トランプ大統領が貿易相手国・地域を非難し関税を大幅に引き上げた時期から市場で注目されてきた。米国を「食い物」にしてきた国・地域からの「解放記念日」だとトランプ氏が4月2日に上乗せ関税を発表し、同月の米国債やドル、株式は激しく売られた。

元米財務省高官で現在は米外交問題評議会に所属するブラッド・セッツァー氏は中国の動きについて、「ドル離れというより、デュレーションを短くする動き」とみているとX(旧ツイッター)に投稿。「ポートフォリオの満期を短くしている十分な証拠は見える」と続けた>(以上「Bloomberg」より引用)

今年一月現在で海外が保有する米国債は8兆5,260億ドルであり、最大の保有国は日本で1兆790億ドル、そして第2の保有国が中国で7,608億ドルだった。それが二ヶ月後には「中国が3月に米国債縮小、保有2位に英国浮上-日本3カ月連続で拡大」ということになった。

ーー日本の保有は1.13兆ドルに増加-中国は7654億ドル、英国7793億ドル

中国が3月に米国債保有を減らし、外国・地域による米国債保有2位の座に英国が就いた。

米国債市場が混乱した4月を前に、外国勢による米国債購入は2カ月連続で拡大し過去最高を更新。その保有残高は2331億ドル増加し9兆500億ドルとなった。米財務省が今月16日公表したデータで分かった。

ブルームバーグがまとめたデータによると、中国が最後に米国債保有でトップだったのは日本が首位に入れ替わった2019年。英国が中国を抜いたのは20年以上ぶりとなる。

3月は英国のほか、日本とカナダ、ベルギーなども米国債の保有を増やした。英保有額は7793億ドルに達し、中国の7654億ドルを上回った。中国の保有減少は、期間長めの米国債の純売却276億ドルが一因。

日本の保有は3カ月連続で増加し、1兆1300億ドルに達した。カナダは201億ドル増の4262億ドル。

外国勢の米国債需要は、トランプ大統領が貿易相手国・地域を非難し関税を大幅に引き上げた時期から市場で注目されてきた。米国を「食い物」にしてきた国・地域からの「解放記念日」だとトランプ氏が4月2日に上乗せ関税を発表し、同月の米国債やドル、株式は激しく売られた。

元米財務省高官で現在は米外交問題評議会に所属するブラッド・セッツァー氏は中国の動きについて、「ドル離れというより、デュレーションを短くする動き」とみているとX(旧ツイッター)に投稿。「ポートフォリオの満期を短くしている十分な証拠は見える」と続けた>(以上「Bloomberg」より引用)

今年一月現在で海外が保有する米国債は8兆5,260億ドルであり、最大の保有国は日本で1兆790億ドル、そして第2の保有国が中国で7,608億ドルだった。それが二ヶ月後には「中国が3月に米国債縮小、保有2位に英国浮上-日本3カ月連続で拡大」ということになった。

もちろん中国の米国債売却はトランプ関税に対するワイルドカードを切った、と云うことなのだろうが、それによる米国内の長期金利上昇はそれほど顕著ではなかった。ただ米国株式市場の下落は大きく、それは中国の米国債売却というよりも、トランプ関税による米国内景気の先行き不安からではないだろうか。

いずれにせよ、中国は米国債の売却により米国との関係を弱める方向へと舵を切った。それは一面では中国が米ドルを必要としているからだろう。トランプ関税により一時的にせよ、貿易が停滞すれば米ドルの流入が止まるため、中国は輸入決済のためにドルを調達する必要が生じたのではないか。

引用記事で用いられているデュレーションとは債券の金利変動に対する価格感応度を示す指標で、債券に投資した資金の平均回収期間を年単位で表す。具体的には、将来受け取る利子や償還金のキャッシュフローを現在価値で計算し、それらを加重平均したものだ。つまり中国は長期米国債を売却して、米国金利や経済変動に対する警戒から決済期間を短期にしているという。

16日のニューヨーク債券市場で長期債相場は反落した。長期金利の指標となる表面利率4.250%の10年物国債利回りは前日比0.05%高い(価格は安い)4.48%で終えた。米格付け会社ムーディーズ・レーティングスが16日に米国の信用格付けを最上位から1段階引き下げると発表。取引終盤に売りが出た。

しかし警戒すべきは米国経済ではない。中国経済と「元」の価格にこそ注視すべき段階にある。既に中共政府は金融政策のガバナンスを失っている。各地の銀行は取り付け騒ぎが起きていて、武装警察が鎮圧を行っている。そのため上海などの外国大使館にビザ申請者の行列が絶えないという。そうした国民の動きに対して、中共政府はすべての国民のパスポートの無効を宣言した。まさに中国は「国家は国民を閉じ込める檻」に成り果てた。

だから中国から陸続と外国企業が脱出している。もちろん中国在住の外国人も中国を後にしているため、外国人が多く居住していた都市は空洞化が顕著だ。ことに国際都市・上海と香港は惨憺たる惨状だ。住宅価格の下落は50%以上に及び、オフィスビルの空室率も30%を超えている。

だから中共政府は対米関税を10%で妥結した。米国と関税率で争っている暇はない。中国のGDPを支える三本柱のうち、機能していた最後の貿易を死守するしかない。内循環経済でやっていくと豪語していた習近平氏はもはや失脚が既成事実化している。

中国は米国債を保有しておくよりも、外国から必要物資を輸入するための国際決済通貨ドルを保有する必要に迫られている。だから大量に米国債を売り払っている。引用記事ではデュレーションのために買い替えているのではないかと推測しているが、売り払って手許にドルを確保しているのが事実ではないか。習近平氏は「元」決済を進めようとしたが、それは相手が了承して初めて可能になる。貿易相手国から「元」の受け取りを拒否されているのではないだろうか。

米国債の売買よりも、国際取引で「元」割合の推移にこそ注目すべきではないか。