解散総選挙に勝って消費税を廃止し「サナエノミクス」を強力に推進せよ。それだけが「失われ35年」から脱却する道だ。

<高市首相の「経済財政政策」は正しい

高市早苗首相の経済財政政策は、物価上昇を招くという批判がやたらと多い。しかし、筆者はそうは思わない。今回は、サナエノミクスの本丸ともいえる財政拡大策への批判への反論を試みている。

財政拡大策の批判の要点は、次の2つだ。

1.「財政拡大は、金利を引き上げ、「財政状況をさらに悪化させる」。財政不安は資本流出をもたらし、円安となるので、さらに物価を引き上げる。

2.そもそも財政拡大自体が物価を上昇させる。

財政悪化は金利を上昇させるという議論には根拠がない。むしろ、財政拡大は円高を誘発するのである。金利に影響を与えているのは、実は「名目GDPの上昇」である。まずはこのことを説明して、「2.」の財政拡大が物価を本当に上昇させているのかを検討していこう。

高市早苗首相の経済財政政策は、物価上昇を招くという批判がやたらと多い。しかし、筆者はそうは思わない。今回は、サナエノミクスの本丸ともいえる財政拡大策への批判への反論を試みている。

財政拡大策の批判の要点は、次の2つだ。

1.「財政拡大は、金利を引き上げ、「財政状況をさらに悪化させる」。財政不安は資本流出をもたらし、円安となるので、さらに物価を引き上げる。

2.そもそも財政拡大自体が物価を上昇させる。

財政悪化は金利を上昇させるという議論には根拠がない。むしろ、財政拡大は円高を誘発するのである。金利に影響を与えているのは、実は「名目GDPの上昇」である。まずはこのことを説明して、「2.」の財政拡大が物価を本当に上昇させているのかを検討していこう。

成長こそが金利を上昇させる

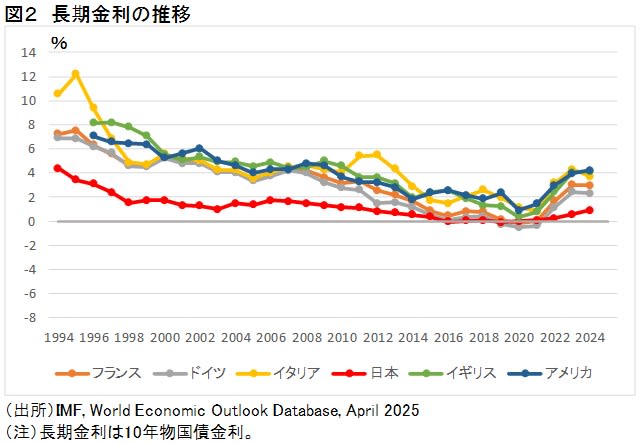

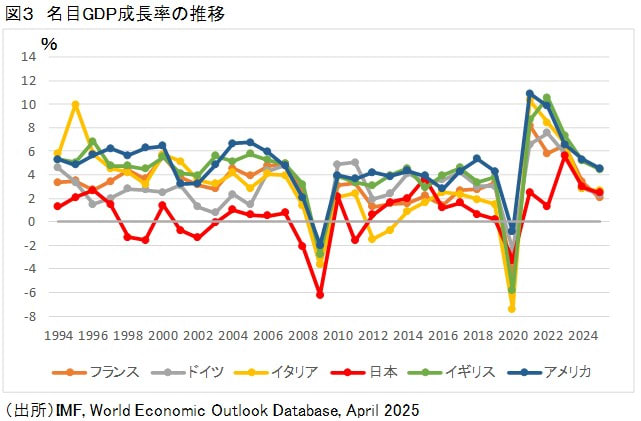

下記に先に示した図2を再掲するが、さらに図3もご覧いただきたい。

それぞれ、主要7か国について長期金利と名目GDPの上昇率を示したものだが、両者はパラレルに動いている。ただし、ある期間の成長率の低下がその期間の金利に影響を与えているわけで、年ごとに1対1では対応はしていない。

なぜ名目GDPが長期金利に影響を与えるかと言えば、貯蓄と投資の関係、インフレと金利の関係から理解できる。

景気が良ければ名目GDPも伸びる。投資も伸びる。貯蓄があまり変わらないとすれば投資の増大で金利が上がる。

また、物価が上がれば名目GDPの伸びも高まる。インフレが進むと、貸し手は「同じ金利では損をする」と考え、より高い金利を要求するようになるため、その結果、金利全体が押し上げられる。

こう考えれば、最近の長期金利の上昇は名目GDPが上昇しており、将来も上昇するだろうという期待によるものであって、財政赤字はあまり関係がないだろう。

下記に先に示した図2を再掲するが、さらに図3もご覧いただきたい。

それぞれ、主要7か国について長期金利と名目GDPの上昇率を示したものだが、両者はパラレルに動いている。ただし、ある期間の成長率の低下がその期間の金利に影響を与えているわけで、年ごとに1対1では対応はしていない。

なぜ名目GDPが長期金利に影響を与えるかと言えば、貯蓄と投資の関係、インフレと金利の関係から理解できる。

景気が良ければ名目GDPも伸びる。投資も伸びる。貯蓄があまり変わらないとすれば投資の増大で金利が上がる。

また、物価が上がれば名目GDPの伸びも高まる。インフレが進むと、貸し手は「同じ金利では損をする」と考え、より高い金利を要求するようになるため、その結果、金利全体が押し上げられる。

こう考えれば、最近の長期金利の上昇は名目GDPが上昇しており、将来も上昇するだろうという期待によるものであって、財政赤字はあまり関係がないだろう。

財政拡大は「物価を上げる」だけではない

次にもう一つの批判について、考えていこう。

冒頭で示したサナエノミクスの財政拡大に関するもう一つの批判は、物価上昇の中での財政拡大はむしろ物価を上げて却って国民生活を苦しめるというものだった。

物価は経済全体の需給で決まり、財政拡大すれば需要が増えるから物価がさらに上がるのは事実である。しかし、国民にはお金が渡るので生活は楽になる。政府の政策は物価を安定させる物価政策というより、上がってしまった物価に対応する物価高対策とも呼ぶべきものだ。

また、所得税・年収の壁見直しなど減税が多い。名目GDPの上昇とともに当然、物価や賃金が上がるので、それに対応するものだ。

これはきわめて自然な政策対応である。なぜなら、物価が上がっているのに減税しなければ、ステルス増税になってしまうからだ。

次にもう一つの批判について、考えていこう。

冒頭で示したサナエノミクスの財政拡大に関するもう一つの批判は、物価上昇の中での財政拡大はむしろ物価を上げて却って国民生活を苦しめるというものだった。

物価は経済全体の需給で決まり、財政拡大すれば需要が増えるから物価がさらに上がるのは事実である。しかし、国民にはお金が渡るので生活は楽になる。政府の政策は物価を安定させる物価政策というより、上がってしまった物価に対応する物価高対策とも呼ぶべきものだ。

また、所得税・年収の壁見直しなど減税が多い。名目GDPの上昇とともに当然、物価や賃金が上がるので、それに対応するものだ。

これはきわめて自然な政策対応である。なぜなら、物価が上がっているのに減税しなければ、ステルス増税になってしまうからだ。

取り過ぎた税金を還元

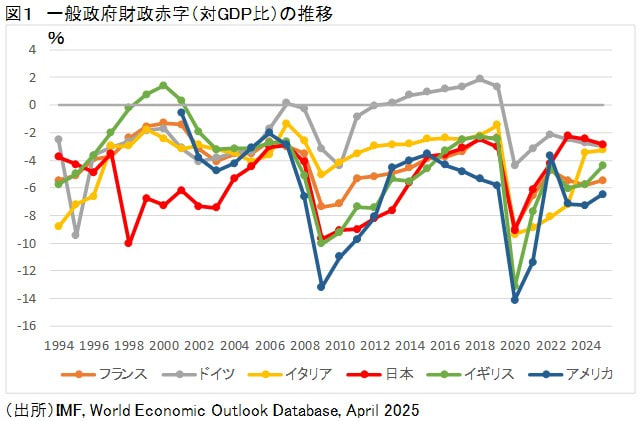

前編で示した図1をふたたび示そう。現在、日本の財政赤字(赤い線)は主要7か国のうちドイツを抜いて一番少ないことを示した、あの図である。

このように日本の財政赤字の急速な縮小は税金の取り過ぎを示している。取り過ぎをそのままにしておけば財政状況は急速に改善する。責任ある積極財政とは、そもそも、それほど急速に財政状況を改善する必要があるのかと疑問を呈し、取り過ぎた税金を国民に返還するものだ。

また、物価賃金上昇の下では、政府は、必要な人材も雇えず、資材も買えなくなってしまう。これらの多くは増額するしかないものだ。さらに、ガソリンの暫定税率の廃止など直接物価を下げる支出もある。

前編で示した図1をふたたび示そう。現在、日本の財政赤字(赤い線)は主要7か国のうちドイツを抜いて一番少ないことを示した、あの図である。

このように日本の財政赤字の急速な縮小は税金の取り過ぎを示している。取り過ぎをそのままにしておけば財政状況は急速に改善する。責任ある積極財政とは、そもそも、それほど急速に財政状況を改善する必要があるのかと疑問を呈し、取り過ぎた税金を国民に返還するものだ。

また、物価賃金上昇の下では、政府は、必要な人材も雇えず、資材も買えなくなってしまう。これらの多くは増額するしかないものだ。さらに、ガソリンの暫定税率の廃止など直接物価を下げる支出もある。

それでも、日本の財政は「健全化」に向かっている

また、高市政権の下で財政赤字が野放図に拡大している訳ではない。2024年度の財政赤字42兆円に対して、2025年度は赤字40兆円と縮小するとのことである。赤字のうち償還費が18兆円であるが、償還とは借金を返していることで、債務残高を増やすのは[赤字-償還費]、すなわち、25年度では22兆円にすぎない。

名目GDP成長率が3%で成長すると、24年度の名目642兆円に対して、25年度は3%増えて661兆円となる。

政府粗債務残高は、24年度1087兆円、25年度は22兆円増えて1109兆円になる。政府粗債務対GDP比は、24年度169%に対して、25年度は167%と低下する。

おそらく自然増収と使い残しでさらに低下するだろう(政府債務残高の数字は、内閣府「中長期の経済財政に関する試算」2025年8月、による)。>以上「現代ビジネス」より引用)

「片山財務大臣は知っている…!インフレの今、「減税」と「財政再建」が両立する本当のワケ」と題して原田 泰(名古屋商科大学ビジネススクール教授 元日本銀行政策委員会審議委員)氏が高市政権の「責任ある積極財政」と「経済成長」の相関関係を論述している。

また、高市政権の下で財政赤字が野放図に拡大している訳ではない。2024年度の財政赤字42兆円に対して、2025年度は赤字40兆円と縮小するとのことである。赤字のうち償還費が18兆円であるが、償還とは借金を返していることで、債務残高を増やすのは[赤字-償還費]、すなわち、25年度では22兆円にすぎない。

名目GDP成長率が3%で成長すると、24年度の名目642兆円に対して、25年度は3%増えて661兆円となる。

政府粗債務残高は、24年度1087兆円、25年度は22兆円増えて1109兆円になる。政府粗債務対GDP比は、24年度169%に対して、25年度は167%と低下する。

おそらく自然増収と使い残しでさらに低下するだろう(政府債務残高の数字は、内閣府「中長期の経済財政に関する試算」2025年8月、による)。>以上「現代ビジネス」より引用)

「片山財務大臣は知っている…!インフレの今、「減税」と「財政再建」が両立する本当のワケ」と題して原田 泰(名古屋商科大学ビジネススクール教授 元日本銀行政策委員会審議委員)氏が高市政権の「責任ある積極財政」と「経済成長」の相関関係を論述している。

全くその通りで、これまで「緊縮・増税」の経済政策がつついていた35年間、日本経済は「失われた35年」の停滞経済のトンネルの中にあった。それから脱却するには「積極・減税」経済政策に舵を切れば良いのだが、財務省とオールドメディアが国民を「財政規律こそが重要」との誤った経済政策で洗脳してきたため、なかなか政策転換が出来なかった。

それは少し考えてみれば簡単に解る「理屈」だ。経済が同じなら、国内で生み出されたモノやサービスの付加価値(儲け)の合計額(それをGDPといい、国内総生産(GDP)は「生産・分配・支出」の3つの側面から見ると、名目上は「国内総所得(GDI)」や「国内総支出(GDE)」と一致する(三面等価の原則)が、ただ「国民総所得(GNI)」とは海外からの所得が含まれる点で異なる。つまり国民総生産がGDPで、それは国民総所得と一致する。

その国民総所得から税金や公的負担として国が徴収すれば、国民総支出の内一部が個人消費に回らないで国内の経済循環から省かれてしまう。つまり税や公的負担で国民から徴取された部分は次の経済活動に投入されないことになる。ただ政府支出や年金支給として国民所得に再び投入されることになるが、それも新たな個人消費に回る。かくして好循環経済が廻り始め、力強い経済成長が始まる。

ただ、そこで気を付けなければならないのは、経営者が企業利益を労働者に分配しないで内部留保に回して株主配当に振り向けることだ。近頃は「物言う株主」と称するかつての総会屋を彷彿とさせる御仁がいて、経営者を脅すため株主配当を多くして「黙らせよう」とする傾向がある。事実、法人税率を引き下げて以来、株主配当は以前の10倍になっている。

だから法人税を旧に復して、内部留保するためには莫大な法人税の支払いリスクを負う状態にしておく必要がある。そうすれば「税金に持っていかれるのなら、従業員に支払って優秀な人員を確保しよう」と考え出すだろう。当然ながら「物言う株主」の批判に対しては誠実に企業実績で応えるしかないし、それこそが本来の「経営」のあり様ではないか。

野党も食料品の消費税ゼロを打ち出しているが、消費税だけではあまりに減税効果は限定的だ。やはり消費税廃止こそが日本経済の力強い成長にとって必要不可欠だ。

さらにいかなる魂胆か知らないが、オールドメディアは軒並み金利引き上げを是としているが、実体経済がデフレ下の現在、金利引き上げはあり得ない。高市政権の経済成長政策を日銀も後押しすべきで、金利引き下げないし現状維持を図り、金融拡大を金融市場に促すべきだ。なぜならかつてのバブル当時、日本のマネーサプライは日銀が200兆円程度だったのに対して、市中金融機関が供給したペンマネーが500兆円に達していた。現在も総マネーサプライ規模は約700兆円とバブル当時と変わりないが、その内日銀が約500兆円を担っているからだ。経済成長させるには市中金融機関による融資拡大が必須条件で、そのためには低金利を維持しなければならない。日銀の金利引き上げ策は日本経済の足を引っ張ることでしかない。ただ投機家たちは株式市場が高騰すれば「儲かる」という動機だけで、オールドメディアに「金利引き上げの世論づくり」を働き掛けているとしたら、飛んでもないことだ。オールドメディアは日本経済の敵でしかないことになる。国民は冷静にオールドメディア報道を読み解き、洗脳されないように用心しなければならない。