トランプ関税により米国から未来業界が静かに、しかし確実に撤退している。

<日本国内の半導体企業の世界シェア

かつては世界シェア50%以上もあった時代があった。日本がバブル経済だった時期と半導体がピークだった時期は、ぴったり重なる。その時代から日本の半導体シェアは坂道を転がるかのように落ちて2021年には10%まで低下した。22年には円安の影響によって、さらに9%に落ちた。

日本国内の半導体生産能力は他国に劣らない

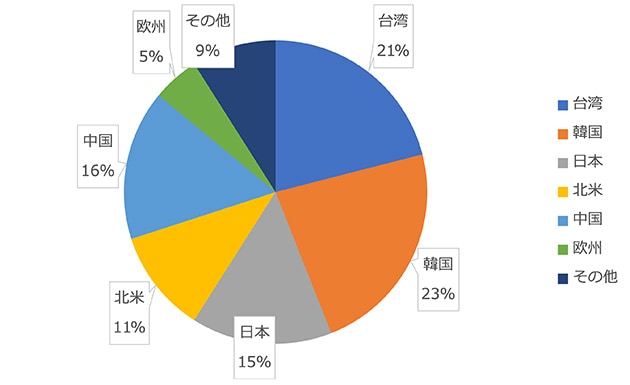

ところが、日本の半導体工場における生産能力は、台湾と比べて、それほど劣っているわけではない。市場調査会社Knometa Research(アメリカ)によれば、2021年末時点での最新の数字は15%程度である。つまり、日本を本社とする半導体企業の半導体製品出荷額は9%のシェアしかないのにもかかわらず、日本国内の工場の生産能力は台湾の21%シェアに対して15%といい勝負をしていることを表している。これは国内にMicron TechnologyやTexas Instruments, UMC, Onsemiなど外資系企業の工場も生産しているからだ。ほぼ日本と並んでいる中国は国家号令で半導体製造能力を上げてきたが、日本も法案が整備され、これからは世界のコンペティタと一緒に、さらに生産能力を上げていくことになる。 [図3 2021年末における世界の半導体の生産能力出典:SKnometa Research

[図3 2021年末における世界の半導体の生産能力出典:SKnometa Research

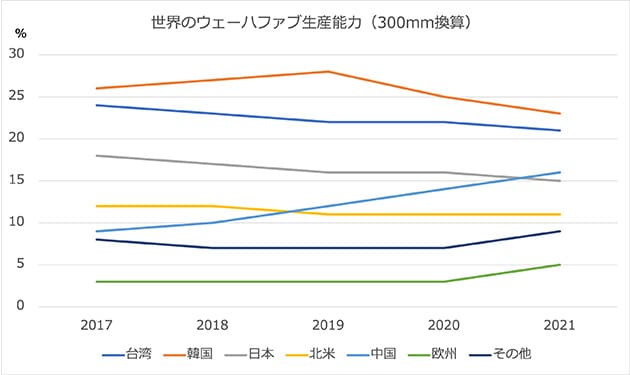

それだけではない。日本の半導体生産能力は2017年時点でさえ世界で18%のシェアを持っていたのである。この図はIC Insights(アメリカ)(現TechInsights(カナダ))のデータを基に市場調査会社Statista(イギリス)がまとめたもの。 [図4世界の半導体ファブ生産能力の推移出典:IC Insights、Statista

[図4世界の半導体ファブ生産能力の推移出典:IC Insights、Statista

日本での半導体工場といえば、三重県の四日市と北上に巨大な工場を持つキオクシア、iPhoneのカメラ用イメージセンサを生産しているソニーセミコンダクタソリューションズ、ルネサスエレクトロニクスの那珂工場、ロームの京都本社工場や滋賀工場など多くの地方工場などが話題になるが、アメリカのMicron Technology、Texas Instruments、onsemi 、台湾のUMCなど、外資系半導体企業も日本に工場を持っている。特にonsemiは1~2年前まで日本の工場を主力工場としていた。

日本の大手半導体企業としては、キオクシアとWestern Digital(アメリカ)が、共同で運営する四日市工場第7製造棟の竣工式を2022年10月に行い、今後の量産に備えている。ただし、今年になってメモリ不況が本格化し、ユーザー、流通業界と共に在庫調整の完了を待っている調整段階に来ている。

ルネサスエレクトロニクスはマイコンに強く、アナログ半導体やパワー半導体も製造していた甲府工場を300mmのパワー半導体(IGBTなど)の工場に再生すると22年5月に発表した。25年に生産を開始する。ルネサスはパワー半導体分野において、300mmウェーハ化でコスト競争力をつけ、今後の成長につなげる。

Micron TechnologyはDRAM開発拠点である東広島工場にEUV装置を導入し、1γ nmの最先端DRAMを製造する、と23年5月に発表したが、今後数年で、この技術に最大5000億円を投資する。生成AIの演算にはDRAMが欠かせないため、高速・高集積DRAMの開発、製造を強化する。

日本国内には、昔から工場を運営しているTexas Instrumentsの美浦工場やonsemiの会津工場、UMCの日本法人であるUSJC(United Semiconductor Japan Co., Ltd.)三重工場などの外資系に加え、旧ミツミ電機とエイブリック(旧セイコーインスツル)を吸収したミネベアミツミ、旧新日本無線とリコー電子デバイスを吸収した日清紡マイクロエレクトロニクス、トレックス・セミコンダクター(製造部門がフェニテックセミコンダクター)など中小法人もあり半導体製造工場は決して少なくない。

JASMとラピダス 日本工場の現状

それでは、いくつかの日本の工場の現状を見ていこう。TSMCの日本子会社であるJASMは、2024年末に量産を開始する予定を目指し、熊本県菊陽町で工場建設を進めている。JASMの堀田祐一社長は、23年9月に熊本大学で開催された応用物理学会学術講演会で講演し、「工場建設の進捗率は95%を超えている」と述べた。また、TSMCからの出向社員と、その家族750名が熊本に移り住むことが明らかになり、その内の3割が工場のある菊陽町に住む予定だとしている。

〇JASMの概要は以下の通り。

工場設置場所:熊本県菊陽町

株主構成:TSMC(過半数)、ソニーセミコンダクタソリューションズ(20%未満)、デンソー(10%超)

生産能力:5.5万枚/月(300mmウェーハ換算)

プロセス技術:22/28nmおよび12/16nm FinFET

総従業員数:1700名

稼働計画:2024年末生産開始

TSMCは日本に2番目の量産工場を建設する場合、2番目の工場も熊本を優先すると6月に述べているが、まだ決定はしていない。

ラピダスは23年2月に北海道千歳市に工場建設を表明した後、7月に工事計画説明会(1400名参加)を開催し、9月1日に建設工事の起工式を行った。工場は千歳空港のそばに設置し、建設主体は鹿島建設が担当する。24年の6月にクリーンルームの内装工事を行い、9月にファシリティ搬入を開始、12月に製造設備装置の搬入を開始するという計画を発表している。25年3月~4月にはパイロットラインの稼働を始め、量産開始は2027年になる予定だとしている。

工場ライン稼働から量産開始までは、初めての2nmプロセス工場としては性急な計画かもしれない。というのも2nmプロセスのトランジスタ技術をIBM研究所から導入しただけで、IBMは量産技術を捨てた経緯があり、しかも、量産前提の2nmプロセス開発はライバルのTSMCしか経験していないからだ。ラインの完成から、量産開始まではもっと時間がかかる可能性がある。

〇ラピダスの概要は、以下の通り。

本社所在地:東京都千代田区

資本金:73億4600万円(2022年11月時点)

経営陣:取締役会長 東哲郎、代表取締役社長 小池淳義

JSファウンドリが運営するonsemiの新潟工場は、もともと三洋電機半導体が所有していた建屋。onsemiはパワー半導体の需要が高まり300mmウェーハの搬入を検討していたが、GlobalFoundries(アメリカ)から300mmウェーハ工場を買い取ったことで新潟工場を手放した。

日本の半導体工場は、ようやく自ら製造に力を入れるようになった。これまで、キオクシアだけは20nm以下の微細なシリコンプロセスを開発してきたが、ルネサスやソニー、ロームなどの半導体企業は、40nm以下のプロセス開発に積極的ではなかった。その結果、日本の半導体企業は、その後、主流となった28nmプロセス開発の世界的な動きから取り残されてしまったのである。ここにきてようやく半導体産業を復活させる機運が高まり、これから世界と渡り合えるようになる可能性が出てきたといえそうだ。>(以上「TEL」より引用)

「半導体産業復活の機運、日本国内の半導体工場の最新情報」と題して津田 建二(国際技術ジャーナリスト、技術アナリスト)氏が書いた記事は2023.11.02日付けだった。それから一年半後の現在、日本が半導体大国として甦るのも目前になっている。

かつては世界シェア50%以上もあった時代があった。日本がバブル経済だった時期と半導体がピークだった時期は、ぴったり重なる。その時代から日本の半導体シェアは坂道を転がるかのように落ちて2021年には10%まで低下した。22年には円安の影響によって、さらに9%に落ちた。

日本国内の半導体生産能力は他国に劣らない

ところが、日本の半導体工場における生産能力は、台湾と比べて、それほど劣っているわけではない。市場調査会社Knometa Research(アメリカ)によれば、2021年末時点での最新の数字は15%程度である。つまり、日本を本社とする半導体企業の半導体製品出荷額は9%のシェアしかないのにもかかわらず、日本国内の工場の生産能力は台湾の21%シェアに対して15%といい勝負をしていることを表している。これは国内にMicron TechnologyやTexas Instruments, UMC, Onsemiなど外資系企業の工場も生産しているからだ。ほぼ日本と並んでいる中国は国家号令で半導体製造能力を上げてきたが、日本も法案が整備され、これからは世界のコンペティタと一緒に、さらに生産能力を上げていくことになる。

[図3 2021年末における世界の半導体の生産能力出典:SKnometa Researchそれだけではない。日本の半導体生産能力は2017年時点でさえ世界で18%のシェアを持っていたのである。この図はIC Insights(アメリカ)(現TechInsights(カナダ))のデータを基に市場調査会社Statista(イギリス)がまとめたもの。

[図4世界の半導体ファブ生産能力の推移出典:IC Insights、Statista日本国内の半導体生産をリードしている主な工場

日本での半導体工場といえば、三重県の四日市と北上に巨大な工場を持つキオクシア、iPhoneのカメラ用イメージセンサを生産しているソニーセミコンダクタソリューションズ、ルネサスエレクトロニクスの那珂工場、ロームの京都本社工場や滋賀工場など多くの地方工場などが話題になるが、アメリカのMicron Technology、Texas Instruments、onsemi 、台湾のUMCなど、外資系半導体企業も日本に工場を持っている。特にonsemiは1~2年前まで日本の工場を主力工場としていた。

日本の大手半導体企業としては、キオクシアとWestern Digital(アメリカ)が、共同で運営する四日市工場第7製造棟の竣工式を2022年10月に行い、今後の量産に備えている。ただし、今年になってメモリ不況が本格化し、ユーザー、流通業界と共に在庫調整の完了を待っている調整段階に来ている。

ルネサスエレクトロニクスはマイコンに強く、アナログ半導体やパワー半導体も製造していた甲府工場を300mmのパワー半導体(IGBTなど)の工場に再生すると22年5月に発表した。25年に生産を開始する。ルネサスはパワー半導体分野において、300mmウェーハ化でコスト競争力をつけ、今後の成長につなげる。

Micron TechnologyはDRAM開発拠点である東広島工場にEUV装置を導入し、1γ nmの最先端DRAMを製造する、と23年5月に発表したが、今後数年で、この技術に最大5000億円を投資する。生成AIの演算にはDRAMが欠かせないため、高速・高集積DRAMの開発、製造を強化する。

日本国内には、昔から工場を運営しているTexas Instrumentsの美浦工場やonsemiの会津工場、UMCの日本法人であるUSJC(United Semiconductor Japan Co., Ltd.)三重工場などの外資系に加え、旧ミツミ電機とエイブリック(旧セイコーインスツル)を吸収したミネベアミツミ、旧新日本無線とリコー電子デバイスを吸収した日清紡マイクロエレクトロニクス、トレックス・セミコンダクター(製造部門がフェニテックセミコンダクター)など中小法人もあり半導体製造工場は決して少なくない。

相次ぐ新しい半導体工場の設立

外国企業の日本への誘致により、台湾の半導体ファウンドリのトップメーカーであるTSMCは、21年10月、熊本県に進出することを決めた。しかもTSMCの単独出資ではなく、ソニーの半導体部門であるソニーセミコンダクタソリューションズ(SSS)と、自動車の部品サプライヤー大手のデンソーも出資して、JASM(Japan Advanced Semiconductor Manufacturing)と名乗り、熊本県菊陽町に工場を設置することになった。

この発表時点では、TSMCを誘致したからといって、日本の半導体産業が活気づくかどうか疑問視する声はあった。しかし、22年11月には日本企業による最先端の2nmプロセスの半導体製品を製造することを目標に掲げるラピダスが本格的な活動を開始、23年2月には北海道千歳市に工場を建設することを決めた。

M&Aアドバイザの産業創生アドバイザリや、国内ファンドのマーキュリアインベストメント、地銀系金融機関などが出資したJSファウンドリは、onsemiの新潟工場を買い取り、パワー半導体やアナログ半導体のファウンドリを開始する、と22年12月にラピダスに続いて発表した。

さらに23年7月には、SBIホールディングスが台湾のPSMC(Powerchip Semiconductor Manufacturing Corp.)と共に、日本に半導体工場を設立するための準備会社を設立することで合意に達した。2023年内には新半導体ファウンドリ工場の立地を決めるという。

23年6月には、NTTも子会社だったNTTエレクトロニクスを吸収合併し、新たに半導体メーカーとしてNTTイノベーティブデバイスを設立した。NTTは単なる通信業者からの脱皮を図り、コンピュータ分野へ進出を図るIOWN構想を推進しているが、昨年暮れに島田明社長が「半導体企業の協力なしにIOWN構想は実現できない」と述べていた。NTTイノベーティブの設立は、自らも半導体企業を持とうという意思の表れである。光半導体やフォトニクスを前工程からパッケージングまで製造する。

こういった動きが始まった背景には、半導体産業の経済的・社会的な価値を電子産業よりも製造業全体が認識するようになったことが大きい。その結果、政府の認識も高まり、経済産業省は、2021年6月「半導体・デジタル産業戦略」を発表し、その後、法案として修正、議会を通過させた。この結果、一企業のためであっても補助金を出せることになった。

外国企業の日本への誘致により、台湾の半導体ファウンドリのトップメーカーであるTSMCは、21年10月、熊本県に進出することを決めた。しかもTSMCの単独出資ではなく、ソニーの半導体部門であるソニーセミコンダクタソリューションズ(SSS)と、自動車の部品サプライヤー大手のデンソーも出資して、JASM(Japan Advanced Semiconductor Manufacturing)と名乗り、熊本県菊陽町に工場を設置することになった。

この発表時点では、TSMCを誘致したからといって、日本の半導体産業が活気づくかどうか疑問視する声はあった。しかし、22年11月には日本企業による最先端の2nmプロセスの半導体製品を製造することを目標に掲げるラピダスが本格的な活動を開始、23年2月には北海道千歳市に工場を建設することを決めた。

M&Aアドバイザの産業創生アドバイザリや、国内ファンドのマーキュリアインベストメント、地銀系金融機関などが出資したJSファウンドリは、onsemiの新潟工場を買い取り、パワー半導体やアナログ半導体のファウンドリを開始する、と22年12月にラピダスに続いて発表した。

さらに23年7月には、SBIホールディングスが台湾のPSMC(Powerchip Semiconductor Manufacturing Corp.)と共に、日本に半導体工場を設立するための準備会社を設立することで合意に達した。2023年内には新半導体ファウンドリ工場の立地を決めるという。

23年6月には、NTTも子会社だったNTTエレクトロニクスを吸収合併し、新たに半導体メーカーとしてNTTイノベーティブデバイスを設立した。NTTは単なる通信業者からの脱皮を図り、コンピュータ分野へ進出を図るIOWN構想を推進しているが、昨年暮れに島田明社長が「半導体企業の協力なしにIOWN構想は実現できない」と述べていた。NTTイノベーティブの設立は、自らも半導体企業を持とうという意思の表れである。光半導体やフォトニクスを前工程からパッケージングまで製造する。

こういった動きが始まった背景には、半導体産業の経済的・社会的な価値を電子産業よりも製造業全体が認識するようになったことが大きい。その結果、政府の認識も高まり、経済産業省は、2021年6月「半導体・デジタル産業戦略」を発表し、その後、法案として修正、議会を通過させた。この結果、一企業のためであっても補助金を出せることになった。

JASMとラピダス 日本工場の現状

それでは、いくつかの日本の工場の現状を見ていこう。TSMCの日本子会社であるJASMは、2024年末に量産を開始する予定を目指し、熊本県菊陽町で工場建設を進めている。JASMの堀田祐一社長は、23年9月に熊本大学で開催された応用物理学会学術講演会で講演し、「工場建設の進捗率は95%を超えている」と述べた。また、TSMCからの出向社員と、その家族750名が熊本に移り住むことが明らかになり、その内の3割が工場のある菊陽町に住む予定だとしている。

〇JASMの概要は以下の通り。

工場設置場所:熊本県菊陽町

株主構成:TSMC(過半数)、ソニーセミコンダクタソリューションズ(20%未満)、デンソー(10%超)

生産能力:5.5万枚/月(300mmウェーハ換算)

プロセス技術:22/28nmおよび12/16nm FinFET

総従業員数:1700名

稼働計画:2024年末生産開始

TSMCは日本に2番目の量産工場を建設する場合、2番目の工場も熊本を優先すると6月に述べているが、まだ決定はしていない。

ラピダスは23年2月に北海道千歳市に工場建設を表明した後、7月に工事計画説明会(1400名参加)を開催し、9月1日に建設工事の起工式を行った。工場は千歳空港のそばに設置し、建設主体は鹿島建設が担当する。24年の6月にクリーンルームの内装工事を行い、9月にファシリティ搬入を開始、12月に製造設備装置の搬入を開始するという計画を発表している。25年3月~4月にはパイロットラインの稼働を始め、量産開始は2027年になる予定だとしている。

工場ライン稼働から量産開始までは、初めての2nmプロセス工場としては性急な計画かもしれない。というのも2nmプロセスのトランジスタ技術をIBM研究所から導入しただけで、IBMは量産技術を捨てた経緯があり、しかも、量産前提の2nmプロセス開発はライバルのTSMCしか経験していないからだ。ラインの完成から、量産開始まではもっと時間がかかる可能性がある。

〇ラピダスの概要は、以下の通り。

本社所在地:東京都千代田区

資本金:73億4600万円(2022年11月時点)

経営陣:取締役会長 東哲郎、代表取締役社長 小池淳義

JSファウンドリが運営するonsemiの新潟工場は、もともと三洋電機半導体が所有していた建屋。onsemiはパワー半導体の需要が高まり300mmウェーハの搬入を検討していたが、GlobalFoundries(アメリカ)から300mmウェーハ工場を買い取ったことで新潟工場を手放した。

日本の半導体工場は、ようやく自ら製造に力を入れるようになった。これまで、キオクシアだけは20nm以下の微細なシリコンプロセスを開発してきたが、ルネサスやソニー、ロームなどの半導体企業は、40nm以下のプロセス開発に積極的ではなかった。その結果、日本の半導体企業は、その後、主流となった28nmプロセス開発の世界的な動きから取り残されてしまったのである。ここにきてようやく半導体産業を復活させる機運が高まり、これから世界と渡り合えるようになる可能性が出てきたといえそうだ。>(以上「TEL」より引用)

「半導体産業復活の機運、日本国内の半導体工場の最新情報」と題して津田 建二(国際技術ジャーナリスト、技術アナリスト)氏が書いた記事は2023.11.02日付けだった。それから一年半後の現在、日本が半導体大国として甦るのも目前になっている。

当時掲載されていた日本の主要半導体工場の分布図になかったsumsongの千歳進出も本決まりとなり、既に工場の基礎工事を終えている。当時はTSMCの第二工場を熊本に建設するか判然としないと記述しているが、現在では第二工場も建設中だし、第三工場を建設する計画まで進んでいる。またラピダスは現在2nm製造の目途が付いて、製造ラインの組み立てへと動いている。

なぜ、急に日本が半導体製造拠点になったのか。理由は簡単だ。与野党はあるものの政治的に安定し、各種法整備がなされて社会の安定しているし、さらに交通などの社会インフラも完備している。そして最も重要なのは綺麗な「水」に恵まれていることだ。

そして日本が半導体の製造拠点になったのはトランプ関税を見逃すことは出来ない。バイデン政権当時、米国政府は「Chips Act」を打ち立てて、米国を半導体大国にすべく画策していた。しかしトランプ氏が登場すると、彼は「Chips法はゴミだ」と言い捨て、半導体などに60%の関税を課すと宣言してしまった。それによりTSMCがアメリカ政府の半導体製造支援策「CHIPS法」に基づいて2024年末に生産開始予定で建設が進められていたアリゾナ工場は建設中止となり、そこに運び込む予定だったASML社製の最新鋭EUV(極端紫外線)露光装置五台を日本のTSMC工場へ搬入した。

つまり巨額投資を伴う半導体製造工場を、四年毎の大統領選で大きく半導体政策が変わる国に展開するのは無理がある。何よりも関税が大きく変わる国に製造拠点を置くのは、製造に関する素材や原材料の輸入に不安が伴う。さらに米国は半導体を「国家戦略」として利用するため、製造した半導体製品を相手企業の求めに応じて輸出するにも制限を掛けられる恐れがある。

米国にはそうした経営上の不安定要因が伴う。それは半導体製造企業にとって致命的だ。バイデン政権当時「Chips Act」がその数年後にはトランプ政権下で「ゴミ」になるような国に巨額投資することは冒険でしかない。しかもトランプ関税による自由貿易体制を否定する愚挙を抑制できない連邦議会や最高裁といった三権分立の相互牽制が効かない国家権力の暴走も巨額投資する国として的確性に欠ける。

以上列記した様々な理由から、半導体企業は米国投資を中止して、投資先として日本を選んだ。現に、米国IT企業の多くも製造拠点として米国を選んでいない。いやIT企業だけではない。米国自動車企業も製造拠点をメキシコやタイなどへ移している。確かに企業本社は米国にあるが、製品は「made in America」ではない。トランプ氏はそうした現実を知らないのだろうか。

しかし半導体企業が米国を見捨てたことの意味は大きい。それは戦略物資として、米国は半導体カードを失うことだ。確かに日本は米国の同盟国だが、これまで米国は日本を「対等な同盟国」とはみなしてこなかった。どことなく日本を格下の国として扱ってきた。しかし今後は日本に頼み込まなければ半導体を輸入する事すら困難になる。いや、最先端軍事物資に組み込む半導体などの製造を日本国内の企業に依存することになる。

米国のAGI戦略の練り直しも必要になる。製造部門を持たないmicro softやgoogleやamazonなどが、こんごとも巨大IT企業として存在し続ける保証はどこにもない。彼らが独自のAGI戦略を持とうとも、米国内で各企業のAGI戦略は完結しない。なぜなら世界最先端の半導体製造企業が米国からなくなるからだ。

既に米国は造船業界で「ロスト テクノロジー」を身を以て実感している。米国海軍の最新鋭艦を米国では製造できなくなっていて、日本の造船企業に発注している。米国のプラグマティズムはこうした弊害を米国にもたらし、そして現在トランプ関税により米国から未来業界が静かに、しかし確実に撤退している。そのことを米国民は気付いてないのだろうか。