藤巻氏が「円が紙屑になる」と予言するのは何回目だろうか。

<日本経済はこれからどうなるのか。モルガン銀行(現・JPモルガン・チェース銀行)元日本代表の藤巻健史さんは「政府や日銀に円安を止める方法はない。まもなく日本円は紙くず化する恐れが強い。いまのうちに円をドル資産に替えたほうがいい」という――。

半年で5兆円超の資産価値を失った日銀

日銀が11月28日に発表した4~9月期決算によると、保有国債を時価評価すると8749億円もの含み損が発生した。

日銀は必死の「指値オペ」(定めた値段で売ってくる国債を無制限に買い取るオペ)で長期金利上昇を防いでいた。9月末は、なんとか評価損の発生を回避できたかと思っていたが、無理だったようだ。

この報道を聞いて、私なぞ、「ついに日銀の取り潰し、円の紙くず化の最終ステージに突入したのか」と思ってしまった。

半年前の3月末は4兆3734兆円もの評価益があったのだから日銀は、この6カ月で5兆2483億円も資産価値を失ったことになる。

2022年3月末時点で10年債金利は0.218%、9月末は0.277%だった。米国では一晩で起こるようなたった0.058%の金利上昇で、これほど巨額の資産価値を失ったのだ。

日本同様、昨年はマイナス圏にあったドイツの10年国債金利は今や1.93%(2022年12月12日現在)。昨年12月の△0.38%から2.31%も上昇している。日本で同程度の金利上昇が起これば日銀は、とんでもない評価損を抱え込むことになる。

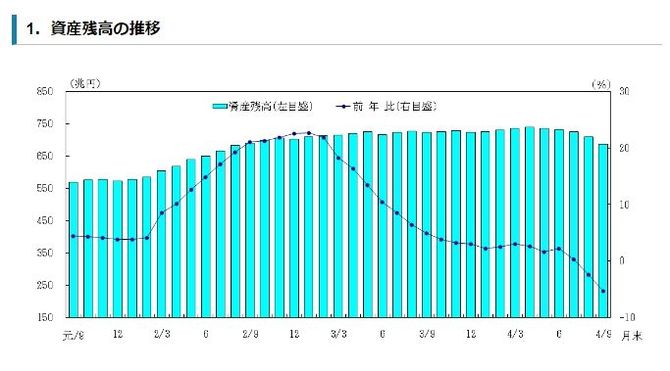

画像=日本銀行ウェブサイトより

半年で5兆円超の資産価値を失った日銀

日銀が11月28日に発表した4~9月期決算によると、保有国債を時価評価すると8749億円もの含み損が発生した。

日銀は必死の「指値オペ」(定めた値段で売ってくる国債を無制限に買い取るオペ)で長期金利上昇を防いでいた。9月末は、なんとか評価損の発生を回避できたかと思っていたが、無理だったようだ。

この報道を聞いて、私なぞ、「ついに日銀の取り潰し、円の紙くず化の最終ステージに突入したのか」と思ってしまった。

半年前の3月末は4兆3734兆円もの評価益があったのだから日銀は、この6カ月で5兆2483億円も資産価値を失ったことになる。

2022年3月末時点で10年債金利は0.218%、9月末は0.277%だった。米国では一晩で起こるようなたった0.058%の金利上昇で、これほど巨額の資産価値を失ったのだ。

日本同様、昨年はマイナス圏にあったドイツの10年国債金利は今や1.93%(2022年12月12日現在)。昨年12月の△0.38%から2.31%も上昇している。日本で同程度の金利上昇が起これば日銀は、とんでもない評価損を抱え込むことになる。

画像=日本銀行ウェブサイトより

日本銀行の資産残高の推移。資産残高が右肩下がりになっていることがわかる。

1%の金利上昇で28.6兆円、2%で52.7兆円…

実際に12月2日の参議院予算委員会で浅田均参議院議員が、「全期間で同じレートだけ金利が上昇したら(すなわち金利のパラレルシフト)日銀保有国債にいくらの評価損が発生するか?」と聞いたところ、雨宮正佳まさよし日銀副総裁は以下の通り回答した。要点はこうだ。

1%の金利の上昇で28.6兆円、2%で52.7兆円、5%の上昇で108.1兆円、11%上昇で178.8兆円の評価損を食らう。

気が遠くなる、とんでもない数字だ。なにせ1年間の国の税収が70兆円に届かないのだから。日銀の引当金+準備金は9月末で11.1兆円しかないのだから、1%のパラレルシフトの金利上昇で、完璧な債務超過である。

1%の金利上昇で28.6兆円、2%で52.7兆円…

実際に12月2日の参議院予算委員会で浅田均参議院議員が、「全期間で同じレートだけ金利が上昇したら(すなわち金利のパラレルシフト)日銀保有国債にいくらの評価損が発生するか?」と聞いたところ、雨宮正佳まさよし日銀副総裁は以下の通り回答した。要点はこうだ。

1%の金利の上昇で28.6兆円、2%で52.7兆円、5%の上昇で108.1兆円、11%上昇で178.8兆円の評価損を食らう。

気が遠くなる、とんでもない数字だ。なにせ1年間の国の税収が70兆円に届かないのだから。日銀の引当金+準備金は9月末で11.1兆円しかないのだから、1%のパラレルシフトの金利上昇で、完璧な債務超過である。

日銀の信用が揺らげば、貧乏と増税地獄が待っている

日銀の債務超過がなぜ大問題なのか。

それは私たちの使っている日本円の価値に直結するからだ。つまり、日銀の債務超過が続き、通貨の信認が揺らげば、円の価値は大暴落する。ハイパーインフレという究極の大増税だ。日本人はあっと言う間に貧乏な国民になる。

日本人が円の価値を信じていても意味がない。外国人投資家が売りをかけ、円を手放せば、通貨の信認は揺らぎかねない。

今の10年債金利は0.25%なのだから、「5%とか11%などありえない」などと言わないでいただきたい。

現在、現物市場より巨大な国債債券先物市場では、10年債金利6%の架空の債券が取引されている。それは先物市場が創設された1985年時点では10年金利の過去の平均は6%だったからだ。

1%や2%の金利上昇を想定外などと到底言えない。実際、現在の0.25%の利回りは日銀が指値オペで金利上昇を必死に抑えている結果に過ぎない。

過去の例からして長期金利は中央銀行や国がいつまでも抑えきれるものではない。

世界では通用しない日銀の言い訳

12月6日の衆議院財政金融委員会では、藤巻健太衆議院議員が、「これほど巨額な評価損を抱えた場合、日銀の信用は大丈夫か?」と聞いたところ、黒田東彦日銀総裁は、「日銀は償却原価法すなわち簿価会計を採用しているから財務上、損失が現れることはない」とお答えになった。12月2日の浅田均参議院議員に対する雨宮副総裁の答弁も同様だった。

しかしこの答弁は国際標準では通用しない。

たとえば皆さんが住宅ローンを借りる時に、銀行はどんな評価方法で皆さんの信用を測るのか? 銀行サイドが決める評価方法であり、皆さんが採用する評価方法ではない。世界の金融界では、法人や公的機関相手では時価評価でチェックする。特に危険状態かも? と思ったら時価評価はマストだ。それは対民間だけでなく対中央銀行であれ、対国であれ同じだ。

私の勤めていた頃のJPモルガンでは20年前でさえ、会長のボーナスもディーラーのボーナスも取引相手の信用調査も、すべて時価会計であり、簿価会計などという会計は、どこにも存在しなかった。

簿価会計など前世紀の遺物だったのだ。債券は満期になって満額が返ってくるから簿価評価でいいという人も日本にはいるが、それは日本でしか通用しない。世界の信用審査は問答無用で時価評価なのだ。

仮に簿価会計で信用を測り、純資産なら問題なしとなれば、リーマン・ブラザーズも、山一證券も倒産などしなかっただろう。

つい先日、英国のトラス前政権が市場の反乱で史上最短で崩壊したが、あれも債券の時価評価の結果である。英年金がデリバティブ取引の担保として提供していた国債が時価評価をすると大きな評価損になったからだ。債券であろうと時価評価は株主の利益を守るためにはマストなのだ。

日銀への信用分析も世界は当然ながら時価評価で行う。日銀だけ、日銀の言いなりに簿価評価で見られることはない。日銀の主張は夢物語にすぎない。

「紙幣をいくらでも刷れるから大丈夫」はウソ

私が邦銀から米銀に転職した時、驚いたことがある。

邦銀勤務中はG7の政府・中央銀行相手なら青天井で取引ができた。しかし米銀はG7の主要先進国であろうと、国も中央銀行も倒産の可能性があると判断し、時価評価をしたうえで取引枠を定めていた。

信用が落ちれば取引枠が削られ、最悪の場合、廃止される。

日銀との取引枠が削られれば、外国人は日本国債、日本株の取引はもちろんできなくなる。為替取引もだ。最終的に円サイドの決済は日銀当座預金を使うからだ。

原油購入のためにルーブル決済を強制できるロシアと違い、決済を強制できる資源もモノも持たない日本の通貨はドルとの交換が不可能になる以上、世界のローカル通貨となってしまう。

12月2日の雨宮副総裁も、12月6日の黒田総裁も「日銀は紙幣を刷れるのだから債務超過になっても金融政策運営上、何ら問題もない」とおっしゃった。

しかし、そのことに何の意味があるのだろうか? 12月6日に藤巻健太衆議院議員が黒田総裁に反論したように「たしかに日銀は紙幣を刷れるから、民間企業のように資金繰り倒産をすることはないだろう。しかしだからといって日銀の信用が失われないということではない」のである。

紙幣を刷りすぎて、信用維持は困難

その「日銀の信用」に関して、雨宮副総裁も黒田総裁も「金本位制の時は金が紙幣の信用を担保していたが、管理通貨制度の現在は、中央銀行が信頼に足る金融政策を行うことで担保される」と答弁された。

私が銀行員だった頃(2000年3月末まで)も、そう言われていた。私も当時はそう思っていた。しかし、それだけ守ってさえいれば中央銀行の信用が保たれるわけではない。

2018年の日本金融学会の特別講演で、雨宮副総裁自身が以下のように述べている。

「マネーが『信用』を基盤とする点は変わらないでしょう。そして、このような信用を築き上げるには『コスト』がかかります。(略)ソブリン通貨(円のような法定通貨のこと)の場合は、中央銀行の独立性を担保する制度的枠組みや、信頼に足る業務や政策のトラックレコードなどが必要となります。もちろん、中央銀行への信用がひとたび失われれば、ソブリン通貨といえども受け入れられなくなることは、ハイパーインフレの事例が示す通りです」

「信頼のたる金融政策の遂行」のみではなく「中央銀行の独立性を担保する制度的枠組み」なども、中央銀行の信用保持には必要だと雨宮副総裁はおっしゃっているわけだ。

故・安倍晋三元首相が「日銀は政府の子会社だ」と公言するなど統合政府論がまかり通っている。この10年で状況は大きく変わったのだ。

「禁じ手中の禁じ手」と言われている財政ファイナンス(政府の歳出を中央銀行が紙幣を刷ることによって賄う)が堂々と行われている日本の現状では、雨宮副総裁が発言しているような中央銀行の信用など維持できない。

日銀の債務超過がなぜ大問題なのか。

それは私たちの使っている日本円の価値に直結するからだ。つまり、日銀の債務超過が続き、通貨の信認が揺らげば、円の価値は大暴落する。ハイパーインフレという究極の大増税だ。日本人はあっと言う間に貧乏な国民になる。

日本人が円の価値を信じていても意味がない。外国人投資家が売りをかけ、円を手放せば、通貨の信認は揺らぎかねない。

今の10年債金利は0.25%なのだから、「5%とか11%などありえない」などと言わないでいただきたい。

現在、現物市場より巨大な国債債券先物市場では、10年債金利6%の架空の債券が取引されている。それは先物市場が創設された1985年時点では10年金利の過去の平均は6%だったからだ。

1%や2%の金利上昇を想定外などと到底言えない。実際、現在の0.25%の利回りは日銀が指値オペで金利上昇を必死に抑えている結果に過ぎない。

過去の例からして長期金利は中央銀行や国がいつまでも抑えきれるものではない。

世界では通用しない日銀の言い訳

12月6日の衆議院財政金融委員会では、藤巻健太衆議院議員が、「これほど巨額な評価損を抱えた場合、日銀の信用は大丈夫か?」と聞いたところ、黒田東彦日銀総裁は、「日銀は償却原価法すなわち簿価会計を採用しているから財務上、損失が現れることはない」とお答えになった。12月2日の浅田均参議院議員に対する雨宮副総裁の答弁も同様だった。

しかしこの答弁は国際標準では通用しない。

たとえば皆さんが住宅ローンを借りる時に、銀行はどんな評価方法で皆さんの信用を測るのか? 銀行サイドが決める評価方法であり、皆さんが採用する評価方法ではない。世界の金融界では、法人や公的機関相手では時価評価でチェックする。特に危険状態かも? と思ったら時価評価はマストだ。それは対民間だけでなく対中央銀行であれ、対国であれ同じだ。

私の勤めていた頃のJPモルガンでは20年前でさえ、会長のボーナスもディーラーのボーナスも取引相手の信用調査も、すべて時価会計であり、簿価会計などという会計は、どこにも存在しなかった。

簿価会計など前世紀の遺物だったのだ。債券は満期になって満額が返ってくるから簿価評価でいいという人も日本にはいるが、それは日本でしか通用しない。世界の信用審査は問答無用で時価評価なのだ。

仮に簿価会計で信用を測り、純資産なら問題なしとなれば、リーマン・ブラザーズも、山一證券も倒産などしなかっただろう。

つい先日、英国のトラス前政権が市場の反乱で史上最短で崩壊したが、あれも債券の時価評価の結果である。英年金がデリバティブ取引の担保として提供していた国債が時価評価をすると大きな評価損になったからだ。債券であろうと時価評価は株主の利益を守るためにはマストなのだ。

日銀への信用分析も世界は当然ながら時価評価で行う。日銀だけ、日銀の言いなりに簿価評価で見られることはない。日銀の主張は夢物語にすぎない。

「紙幣をいくらでも刷れるから大丈夫」はウソ

私が邦銀から米銀に転職した時、驚いたことがある。

邦銀勤務中はG7の政府・中央銀行相手なら青天井で取引ができた。しかし米銀はG7の主要先進国であろうと、国も中央銀行も倒産の可能性があると判断し、時価評価をしたうえで取引枠を定めていた。

信用が落ちれば取引枠が削られ、最悪の場合、廃止される。

日銀との取引枠が削られれば、外国人は日本国債、日本株の取引はもちろんできなくなる。為替取引もだ。最終的に円サイドの決済は日銀当座預金を使うからだ。

原油購入のためにルーブル決済を強制できるロシアと違い、決済を強制できる資源もモノも持たない日本の通貨はドルとの交換が不可能になる以上、世界のローカル通貨となってしまう。

12月2日の雨宮副総裁も、12月6日の黒田総裁も「日銀は紙幣を刷れるのだから債務超過になっても金融政策運営上、何ら問題もない」とおっしゃった。

しかし、そのことに何の意味があるのだろうか? 12月6日に藤巻健太衆議院議員が黒田総裁に反論したように「たしかに日銀は紙幣を刷れるから、民間企業のように資金繰り倒産をすることはないだろう。しかしだからといって日銀の信用が失われないということではない」のである。

紙幣を刷りすぎて、信用維持は困難

その「日銀の信用」に関して、雨宮副総裁も黒田総裁も「金本位制の時は金が紙幣の信用を担保していたが、管理通貨制度の現在は、中央銀行が信頼に足る金融政策を行うことで担保される」と答弁された。

私が銀行員だった頃(2000年3月末まで)も、そう言われていた。私も当時はそう思っていた。しかし、それだけ守ってさえいれば中央銀行の信用が保たれるわけではない。

2018年の日本金融学会の特別講演で、雨宮副総裁自身が以下のように述べている。

「マネーが『信用』を基盤とする点は変わらないでしょう。そして、このような信用を築き上げるには『コスト』がかかります。(略)ソブリン通貨(円のような法定通貨のこと)の場合は、中央銀行の独立性を担保する制度的枠組みや、信頼に足る業務や政策のトラックレコードなどが必要となります。もちろん、中央銀行への信用がひとたび失われれば、ソブリン通貨といえども受け入れられなくなることは、ハイパーインフレの事例が示す通りです」

「信頼のたる金融政策の遂行」のみではなく「中央銀行の独立性を担保する制度的枠組み」なども、中央銀行の信用保持には必要だと雨宮副総裁はおっしゃっているわけだ。

故・安倍晋三元首相が「日銀は政府の子会社だ」と公言するなど統合政府論がまかり通っている。この10年で状況は大きく変わったのだ。

「禁じ手中の禁じ手」と言われている財政ファイナンス(政府の歳出を中央銀行が紙幣を刷ることによって賄う)が堂々と行われている日本の現状では、雨宮副総裁が発言しているような中央銀行の信用など維持できない。

鉄則を破り続けた日銀

ましてや、雨宮副総裁が述べたことは「日銀財務が健全ならば」という大前提が守られた上での話だ。

私が銀行員時代(2000年3月末まで)、日銀は「通貨の安定のために価格が下落して債務超過になるような金融商品を保有してはいけない」が鉄則だった。

だから約束手形や国債も3カ月物までしか保有していなかった。株や長期国債など、評価損が発生するものなどを保有するのは論外だったのだ(長期国債は短期国債と違って同じ金利の上昇でも値崩れが格段に大きいので評価損発生のリスクが大きい)。

したがって債務超過などになるわけがなく、日銀は信頼に足る金融政策の遂行のみに注意していればよかった。

しかし今は大前提が崩れている。

サマーズ元米国財務長官&元ハーバード大学学長が「インフレ(=通貨価値の棄損)にするのは簡単だ。中央銀行が信用を失えばよい」と発言したが、債務超過とは民間でいえば破産状況だ。中央銀行が信用を失う最たるもののはずだ。

たとえば、他国の中央銀行が巨大な評価損を抱えているときに貴方はその中央銀行発行の通貨を保有していたいと思うだろうか? 私なら絶対に嫌だ。いつ世界中の人がその中央銀行を見限り、その発行する通貨の価値が無くなってしまうかわからないからだ。

インフレも、円安を止められないワケ

現在日銀は、新発10年債に対し0.25%の指値オペを行うことにより、必死で長期金利の急騰を抑えている。政府が物価対策に躍起なのに、本来、物価対策の最前線に立つべき日銀がそっぽを向いているのは、あまりに奇異な状況だ。

財務省財務官やアジア開発銀行の総裁をされた黒田総裁は、世界は、時価会計で信用分析をするということを熟知されているのだろう。

長期金利が上昇すれば、巨額の債務超過で、日銀の信用、ひいては円の信用が失墜してしまうことを充分ご存じのはずだ。だから金利を引き上げるべき時期でも引き上げられないのだと私は思っている。

私が参議院議員時代に質問した時、若田部昌澄副総裁は「たとえ日銀が債務超過になっても日銀は、構造上、通貨発行益が出る仕組みになっているから、債務超過は長い間、続かない」と答弁された。嘘ツケだ。

日銀の純利益(ほとんどが通貨発行益)は今年度上期こそ為替の益により3兆円弱もの利益が上がったようだが、普段は毎年1兆円から1兆5000億円程度にすぎない。

FRB(米連邦準備制度理事会)のように毎年十数兆円の巨額の利子収入があるわけではない。2%の金利上昇で52.7兆円もの評価損が出るのなら、損の解消に何年かかることやら。

現在、毎年1兆円から1兆5000億円程度は上がっている日銀の純利益だが、今後物価上昇が進み、日銀が短期金利を引き上げざるを得なくなると損の垂れ流し状態になる。それも巨額の、だ。2%の金利上昇で52.7兆円もの評価損を純利益で埋めるどころの話では当然ない。

ましてや、雨宮副総裁が述べたことは「日銀財務が健全ならば」という大前提が守られた上での話だ。

私が銀行員時代(2000年3月末まで)、日銀は「通貨の安定のために価格が下落して債務超過になるような金融商品を保有してはいけない」が鉄則だった。

だから約束手形や国債も3カ月物までしか保有していなかった。株や長期国債など、評価損が発生するものなどを保有するのは論外だったのだ(長期国債は短期国債と違って同じ金利の上昇でも値崩れが格段に大きいので評価損発生のリスクが大きい)。

したがって債務超過などになるわけがなく、日銀は信頼に足る金融政策の遂行のみに注意していればよかった。

しかし今は大前提が崩れている。

サマーズ元米国財務長官&元ハーバード大学学長が「インフレ(=通貨価値の棄損)にするのは簡単だ。中央銀行が信用を失えばよい」と発言したが、債務超過とは民間でいえば破産状況だ。中央銀行が信用を失う最たるもののはずだ。

たとえば、他国の中央銀行が巨大な評価損を抱えているときに貴方はその中央銀行発行の通貨を保有していたいと思うだろうか? 私なら絶対に嫌だ。いつ世界中の人がその中央銀行を見限り、その発行する通貨の価値が無くなってしまうかわからないからだ。

インフレも、円安を止められないワケ

現在日銀は、新発10年債に対し0.25%の指値オペを行うことにより、必死で長期金利の急騰を抑えている。政府が物価対策に躍起なのに、本来、物価対策の最前線に立つべき日銀がそっぽを向いているのは、あまりに奇異な状況だ。

財務省財務官やアジア開発銀行の総裁をされた黒田総裁は、世界は、時価会計で信用分析をするということを熟知されているのだろう。

長期金利が上昇すれば、巨額の債務超過で、日銀の信用、ひいては円の信用が失墜してしまうことを充分ご存じのはずだ。だから金利を引き上げるべき時期でも引き上げられないのだと私は思っている。

私が参議院議員時代に質問した時、若田部昌澄副総裁は「たとえ日銀が債務超過になっても日銀は、構造上、通貨発行益が出る仕組みになっているから、債務超過は長い間、続かない」と答弁された。嘘ツケだ。

日銀の純利益(ほとんどが通貨発行益)は今年度上期こそ為替の益により3兆円弱もの利益が上がったようだが、普段は毎年1兆円から1兆5000億円程度にすぎない。

FRB(米連邦準備制度理事会)のように毎年十数兆円の巨額の利子収入があるわけではない。2%の金利上昇で52.7兆円もの評価損が出るのなら、損の解消に何年かかることやら。

現在、毎年1兆円から1兆5000億円程度は上がっている日銀の純利益だが、今後物価上昇が進み、日銀が短期金利を引き上げざるを得なくなると損の垂れ流し状態になる。それも巨額の、だ。2%の金利上昇で52.7兆円もの評価損を純利益で埋めるどころの話では当然ない。

日銀に残された選択肢は…

異次元緩和で日銀当座預金が膨れ上がってしまった以上、日銀は、伝統的な方法で短期金利を高め誘導することはできない。

日銀当座預金への付利金利(民間銀行が中央銀行の当座預金に預け入れている残高に対して適用される利子)を上げる方法しかない。現在、利上げを行っている世界の他の中央銀行も、その方法によっている。

たとえば、2022年10月末現在495兆円の日銀当座預金(現在はゼロ金利適用が242兆円。+0.1%適用が206兆円、△0.1%適用が24兆円)への付利金利を1%に上げたとしよう。民間銀行は1%以下で企業融資などしないだろう。

なにせ日銀に預金を置いておくだけで1%の金利がもらえるのだから、事務負担が多く、倒産リスクも日銀より高いと思われる(私はそう思わないが)企業に1%以下の融資など行わなくなるのだ。

したがって日銀当座預金への付利金利を上げることによって市中の短期金利を高め誘導することができる。

しかし495兆円の日銀当座預金に1%の付利を行えば4.95兆円の支払い金利が発生する。2%の付利で、9.9兆円もの支払い金利増だ。今の年間1兆円から1兆5000億円の収入だと毎年巨額の純損失の発生だ。生じた評価損を純利益で穴埋めなどできないのだ。

デフレに逆戻りしない限り債務超過は解消できない

ちなみに私が参院議員の時に質問した際、若田部副総裁は、短期金利を引き上げる際には、「保有国債の受取利息も増えるので問題はない」と答弁された。

これまた嘘八百だ。中央銀行マンとしての矜持も学者としての矜持もないと思ったものだ。昔と違い、今はほとんどの保有国債は固定金利の長期国債。固定金利は満期まで受取利息は変わらないのだ。

556兆円の国債保有高のうち、547兆円が固定金利の長期債なのにどうして、短期金利が上がると、受取利息も増えると若田部副総裁は言い張るのか? 毎年満期が来る保有額の10%強分の保有国債しか高い金利に置き換わらない。

要は、日銀の債務超過は、世界が一直線にデフレに逆戻りしない限り、簡単には解消しないのだ。それどころかターボが効いたように大きくなる可能性が大なのだ。すべての日銀の国会答弁が苦し紛れもいいところだ。

異次元緩和で日銀当座預金が膨れ上がってしまった以上、日銀は、伝統的な方法で短期金利を高め誘導することはできない。

日銀当座預金への付利金利(民間銀行が中央銀行の当座預金に預け入れている残高に対して適用される利子)を上げる方法しかない。現在、利上げを行っている世界の他の中央銀行も、その方法によっている。

たとえば、2022年10月末現在495兆円の日銀当座預金(現在はゼロ金利適用が242兆円。+0.1%適用が206兆円、△0.1%適用が24兆円)への付利金利を1%に上げたとしよう。民間銀行は1%以下で企業融資などしないだろう。

なにせ日銀に預金を置いておくだけで1%の金利がもらえるのだから、事務負担が多く、倒産リスクも日銀より高いと思われる(私はそう思わないが)企業に1%以下の融資など行わなくなるのだ。

したがって日銀当座預金への付利金利を上げることによって市中の短期金利を高め誘導することができる。

しかし495兆円の日銀当座預金に1%の付利を行えば4.95兆円の支払い金利が発生する。2%の付利で、9.9兆円もの支払い金利増だ。今の年間1兆円から1兆5000億円の収入だと毎年巨額の純損失の発生だ。生じた評価損を純利益で穴埋めなどできないのだ。

デフレに逆戻りしない限り債務超過は解消できない

ちなみに私が参院議員の時に質問した際、若田部副総裁は、短期金利を引き上げる際には、「保有国債の受取利息も増えるので問題はない」と答弁された。

これまた嘘八百だ。中央銀行マンとしての矜持も学者としての矜持もないと思ったものだ。昔と違い、今はほとんどの保有国債は固定金利の長期国債。固定金利は満期まで受取利息は変わらないのだ。

556兆円の国債保有高のうち、547兆円が固定金利の長期債なのにどうして、短期金利が上がると、受取利息も増えると若田部副総裁は言い張るのか? 毎年満期が来る保有額の10%強分の保有国債しか高い金利に置き換わらない。

要は、日銀の債務超過は、世界が一直線にデフレに逆戻りしない限り、簡単には解消しないのだ。それどころかターボが効いたように大きくなる可能性が大なのだ。すべての日銀の国会答弁が苦し紛れもいいところだ。

これ以上の物価上昇に日銀は耐えられない

12月6日、日銀の黒田総裁は「豪州中央銀行は債務超過になったのに市場は問題にしなかった。だから日銀も心配ない」という趣旨の答弁をした。しかし今後起こりうる債務超過の程度は、豪州中央銀行と日銀では、けた外れに違う。

豪州中央銀行が大丈夫だったから日銀も大丈夫とはよく言えたものだと感心した。

学問的に中央銀行が債務超過になっても大丈夫な条件が3つある。

①債務超過が一時的だと考えられること

②中央銀行の債務超過がその国の金融システムを助けるためで中央銀行自身のオペレーションは適格におこなわれていること

③国の財政が健全化に向かっており、将来税収で、中央銀行の債務超過を補塡ほてんできる目途があること。

日銀は以上の条件を何一つ満たしていない。

なお、字数の関係で今回は触れないが、他国の中央銀行が量的引き締めに入っているときに日銀はまだ量的緩和を継続している。量的引き締めが出来ないどころか、量的緩和を継続しないと、長期金利が跳ね上がって、日銀はとんでもなく巨大な債務超過を起こしてしまうからだ。

日銀は、日本の物価上昇が激しくなっても対処する手段が無い。債務超過がでかくなりすぎるからだ。

12月6日、日銀の黒田総裁は「豪州中央銀行は債務超過になったのに市場は問題にしなかった。だから日銀も心配ない」という趣旨の答弁をした。しかし今後起こりうる債務超過の程度は、豪州中央銀行と日銀では、けた外れに違う。

豪州中央銀行が大丈夫だったから日銀も大丈夫とはよく言えたものだと感心した。

学問的に中央銀行が債務超過になっても大丈夫な条件が3つある。

①債務超過が一時的だと考えられること

②中央銀行の債務超過がその国の金融システムを助けるためで中央銀行自身のオペレーションは適格におこなわれていること

③国の財政が健全化に向かっており、将来税収で、中央銀行の債務超過を補塡ほてんできる目途があること。

日銀は以上の条件を何一つ満たしていない。

なお、字数の関係で今回は触れないが、他国の中央銀行が量的引き締めに入っているときに日銀はまだ量的緩和を継続している。量的引き締めが出来ないどころか、量的緩和を継続しないと、長期金利が跳ね上がって、日銀はとんでもなく巨大な債務超過を起こしてしまうからだ。

日銀は、日本の物価上昇が激しくなっても対処する手段が無い。債務超過がでかくなりすぎるからだ。

自分の資産を守るために備えるべきだ

現在、黒田総裁が退任する4月以降、新総裁が金融政策を変更するだろうと予想する人がいる。特に事情に詳しくない外国人は、そう信じ、それ故に為替は円高へとトレンドが変わると予想する人が多いようだ。

しかし今まで見てきたように政策変更といっても日銀は長期金利を0.1%上げるとか、たった24兆(9月16日から10月15日までの平残)にしか適用されていないマイナス金利を廃止するとか実質的になんの影響もない政策変更しかできない。すさまじい債務超過が怖いのだ。

物価上昇しても何もできない日銀は、すでに中央銀行の体をなしていない。私が日銀を新しい中央銀行にとっかえざるを得ない、すなわち円の紙くず化は近い、と予想している理由だ。早く円をドル資産(それも現金に近いドルのMMFのようなもの)に替えて自分を守る体制を整えておくことをお勧めする。

もし雨宮氏が次期日銀総裁への就任を固辞すれば、日銀崩壊は、ほぼ確定的であろう。頭の良い雨宮副総裁は、黒田総裁同様、日銀の窮状を十二分にわかっているはずだからだ。その中央銀行が火中の栗を拾うわけにはいかないだろう。

日銀をつぶした最後の総裁という汚名は着たくないと思う>(以上「PRESIDENT」より引用)

現在、黒田総裁が退任する4月以降、新総裁が金融政策を変更するだろうと予想する人がいる。特に事情に詳しくない外国人は、そう信じ、それ故に為替は円高へとトレンドが変わると予想する人が多いようだ。

しかし今まで見てきたように政策変更といっても日銀は長期金利を0.1%上げるとか、たった24兆(9月16日から10月15日までの平残)にしか適用されていないマイナス金利を廃止するとか実質的になんの影響もない政策変更しかできない。すさまじい債務超過が怖いのだ。

物価上昇しても何もできない日銀は、すでに中央銀行の体をなしていない。私が日銀を新しい中央銀行にとっかえざるを得ない、すなわち円の紙くず化は近い、と予想している理由だ。早く円をドル資産(それも現金に近いドルのMMFのようなもの)に替えて自分を守る体制を整えておくことをお勧めする。

もし雨宮氏が次期日銀総裁への就任を固辞すれば、日銀崩壊は、ほぼ確定的であろう。頭の良い雨宮副総裁は、黒田総裁同様、日銀の窮状を十二分にわかっているはずだからだ。その中央銀行が火中の栗を拾うわけにはいかないだろう。

日銀をつぶした最後の総裁という汚名は着たくないと思う>(以上「PRESIDENT」より引用)

藤巻健史(フジマキ・ジャパン代表取締役)氏が「まもなく日本円は紙くず化する」と予言し始めたのはいつの頃だっただろうか。少なくとも国債残高が1,000兆円に迫るはるか以前からだっただろう。そして今も「…この半年で5兆円超の資産価値を失った日本銀行が債務超過で潰れる日【2022編集部セレクション】次の日銀総裁が「最後の日銀総裁」になる」」と予言し続けている。

しかし日本「円」は円安から転じて円高に向かったとして、株式市場は大慌てだ。政府の執拗なNISA勧誘に根負けして、なけなしの財産を株式投資した庶民はノッケから損切りの憂き目に遭っている。

資産投資を心配するのは億以上の金融資産を持っている人たちの話だ。老後に必要だと評論家が示した2,000万円すら貯蓄できない大半の国民にとって資産運用など無縁の世界だ。だから藤巻氏が「円を大量発行したら円が紙屑化する」というヘンテコ論理に賛同するも何もない。

ただ世界の常識からいうと、貨幣流通量が増えれば景気が良くなり経済は拡大する。そのことは先日にこのブログで示した通りだ。日本は貨幣流通量が決して増えてはいない。なぜなら日銀が発行する貨幣が市中に流通する貨幣量のすべてではないからだ。何度か説明した「ペンマネー」が存在するからだ。それは銀行が起業家などに貸し出すために銀行小切手を発行することによって貨幣を発行する現象を指している。

かつてバブル絶頂時には日銀発行貨幣量よりも、銀行が発行するペンマネーの方が遥かに多かった。だからバブルを引き締めるために金融当局は「総量規制」を行い「貸し剥がし」を行った。しかし現在は日銀が異次元金融緩和で貨幣流通量を増やして景気を良くしようとしても、政府・財務省が増税などの国民負担増と公共事業の削減などPB目標に向かってGDPの拡大を妨げる経済政策に邁進しているから、市中銀行が発行するペンマネーが日銀の貨幣発行量の均分にも満たない。だから市中貨幣流通量は30年以上も前のバブル当時を超えない。それでは日本のGDPは決して拡大しないし、国家は衰退し国民は貧困化するばかりだ。

なぜ民間貨幣流通量が増えないのか。それは「高金利」だからだ。いや銀行金利は低利だが、と反論する声が聞こえるが、デフレ経済下の実質金利を考えれば、まさに日本の金利は高金利と云うしかない。

世界経済の平均成長率が3%だとすると、日本経済が0%成長なら、金利に世界経済成長の3%がオンされる。だから銀行金利2%だとしても、実質金利は2%+3%=5%ということになる。それは米国の公定歩合と比較しても高金利だ。だから日本円は円安となり、株価は低迷するのだ。

日銀がいかに異次元金融緩和のバズーカを放とうと、銀行貸し出しが低調なら市中流通貨幣量は増えない。つまり景気は良くならないし、経済成長しない。だから失われた30余年が続いたのだ。

日本経済の低迷はデフレ経済にある。バブル崩壊直後は水膨れしたB/Sを実体経済まで縮小させる必要があったが、財務官僚たちは「緊縮財政こそが正義」との刷り込みが浸透し、それに同調する日経新聞を筆頭とするマスメディアが無批判に追従したため、国民まで「緊縮財政こそ正義」との思い込んでしまった。

いうまでもなく、財政は政治を遂行する手段であって、目的ではない。そして政治とは国家と国民のためにあるのであって、財務省のためにあるのではない。日本経済のファンダメンタルは技術面でも資金面でも決して脆弱ではない。よって円を大量発行しても「円が紙屑になる」ことはない。「ザイム真理教」こそが諸悪の根源だ。

デフレ経済を解消しない限り、「高金利」の貨幣を借り入れる企業は増えないし、従って貨幣流通量は増えない。よって日本経済は成長しないまま、次の10年間を過ごすことになる。これこそが大問題で、日本経済を良くするには政府が経済政策を大転換してデフレギャップを埋め、国民の可処分所得を増やして経済成長局面を展開する必要がある。そのために消費税を廃止(停止)し、トリガー条項を発令してコストプッシュインフレに対抗しなければならない。藤巻氏の論理を実行すれば日本は確実に衰退し、国民は貧困化する。悪魔に選択をいつまで続ければ日本国民は財政政策の誤りに気付くのだろうか。