反グローバリズムの潮流に沈む国・ドイツ。

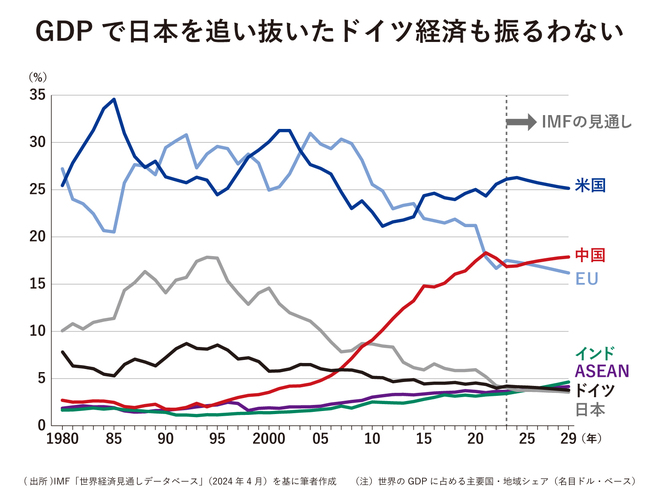

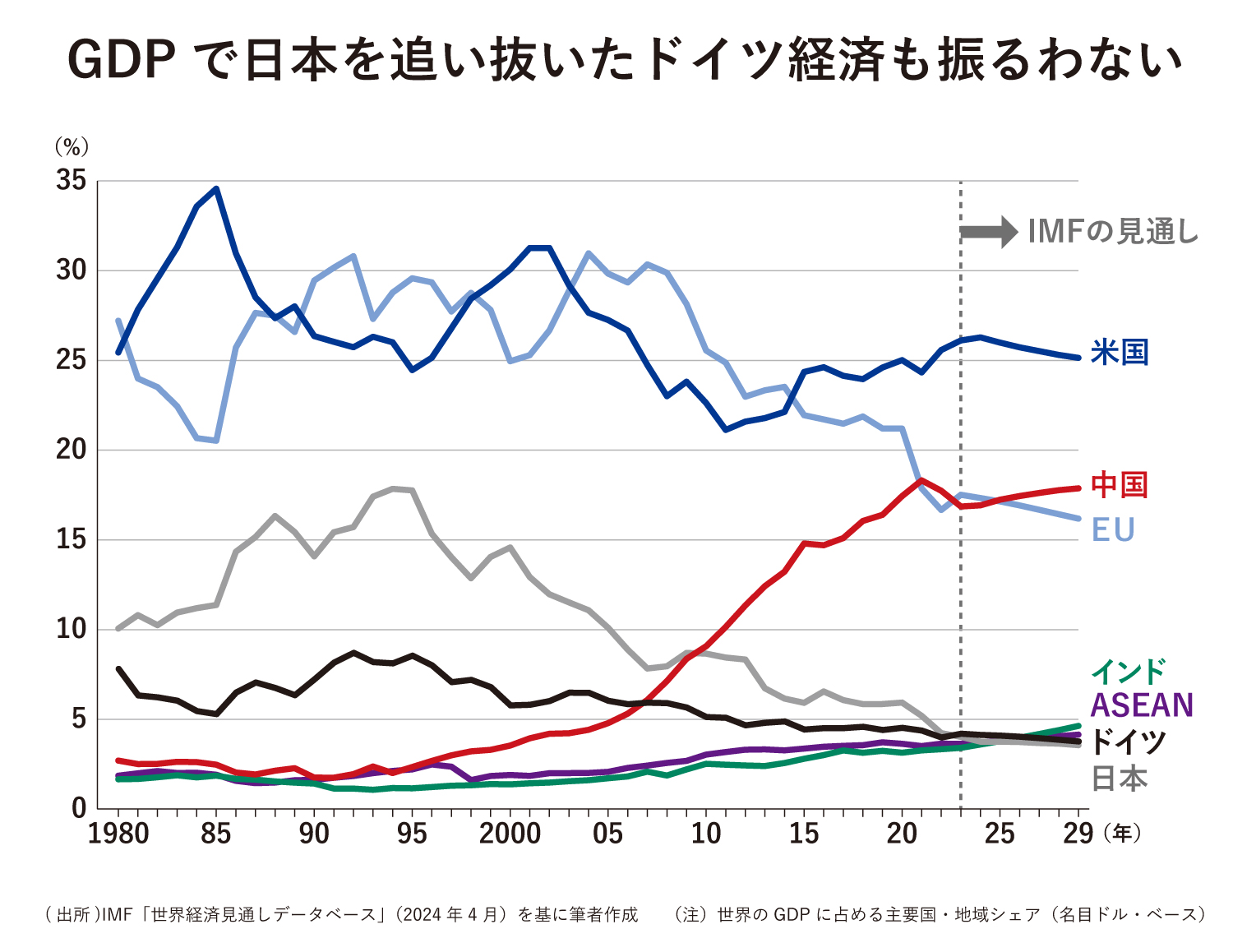

<ドイツが深刻な産業空洞化のリスクに直面している。ドイツといえば2023年、ドル換算した国内総生産(GDP)で日本を上回る第3位に浮上したことが記憶に新しい。

だが、23年の実質GDPは前年を0.2%下回り、主要7カ国(G7)で唯一のマイナス成長に沈んだ。24年も同様に、ドイツ政府の経済諮問委員会は前年比0.2%、ドイツ商工会議所連合会(DIHK)もゼロ成長で停滞が続くと予測している(いずれも24年5月時点)。

輸出型製造業を牽引役とするドイツ経済が産業空洞化のリスクに直面するのは、東西統一後で2度目である。1度目はドイツが「欧州の病人」と形容された1990年代から2000年代初頭にかけて、グローバル化の加速による競争圧力の増大にさらされた時のことだ。ドイツは、この難局を、社会保障と労働市場の一体改革(ハルツ改革)や政労使が協調し実質賃金を切り下げることにより競争力を回復させて乗り切った。

さらに、市場経済に転じたロシア、中国との結びつきを強め、単一通貨のユーロ導入(1999年)、中東欧などの欧州連合(EU)加盟(2004年5月~)といった、欧州統合の深化と拡大を追い風に変えた。

そのドイツが、再び産業空洞化リスクに直面することになったのは、グローバル化が逆回転し始めたからだ。コロナ禍はグローバルに広がる供給網の脆弱性を浮き彫りにした。加えて、22年に始まったロシアのウクライナ侵攻を機に、西側とロシアの対立は決定的になった。米中の技術覇権争いも先鋭化し、主要国・地域は補助金を活用した産業政策や貿易制限措置を競い合う。こうして一体化が進んだグローバル経済は断片化しつつある。

ドイツの産業にとって、ロシアとの関係悪化、中でもパイプラインを通じた天然ガス供給が停止された影響は大きい。液化天然ガス(LNG)の調達で代替され、価格も22年夏のピークに比べれば大きく低下したが、長期契約によるロシア産ガスに比べて割高だ。化学産業は、自動車や電機、一般機械と並ぶドイツの産業の稼ぎ頭だが、素材としてもエネルギーとしてもロシア産のガスを活用してきたため、とりわけ深刻な打撃を受けることになった。

中国との関係の変化も産業空洞化の圧力となっている。昨年5月の広島サミットでG7は対中国の過度な依存を見直すデリスキング(リスク軽減)で合意した。中国ビジネスへの依存度が高いドイツの自動車・化学メーカーも、供給網のデリスキングに取り組んでいるが、その戦略の特徴は、中国への投資拡大による中国ビジネスのローカル化、現地生産の強化にある。それは、中国への輸出拠点としてのドイツの地位が低下することを意味する。

米国が産業政策を強化している影響もある。ドイツの産業界がエネルギーコストの問題に悩まされているのに対して、資源国の米国やカナダは電力価格も産業用ガス価格もドイツに比べてはるかに安い。市場の規模と成長性の面でも、米国はEUを上回る。専門的な人材は豊富で、資本市場にも厚みがある。米国は先端産業の立地に有利な要素を全て備えている上に、22年に成立した「インフレ抑制法(IRA)」に代表されるように大胆な補助金や優遇措置と規制を組み合わせ、成長産業の投資誘致に注力している。ドイツをはじめとする欧州の産業界にとっての脅威は、中国だけではないのである。

米国との関係は、この先さらに厳しいものとなる可能性がある。同盟国・同志国との連携を重視するバイデン政権ですら内向き志向は強かった。大統領選挙の結果次第では、同盟国・同志国を配慮する姿勢も後退するだろう。そうなれば、ドイツの産業空洞化のリスクは一層高まることになる。

だが、23年の実質GDPは前年を0.2%下回り、主要7カ国(G7)で唯一のマイナス成長に沈んだ。24年も同様に、ドイツ政府の経済諮問委員会は前年比0.2%、ドイツ商工会議所連合会(DIHK)もゼロ成長で停滞が続くと予測している(いずれも24年5月時点)。

輸出型製造業を牽引役とするドイツ経済が産業空洞化のリスクに直面するのは、東西統一後で2度目である。1度目はドイツが「欧州の病人」と形容された1990年代から2000年代初頭にかけて、グローバル化の加速による競争圧力の増大にさらされた時のことだ。ドイツは、この難局を、社会保障と労働市場の一体改革(ハルツ改革)や政労使が協調し実質賃金を切り下げることにより競争力を回復させて乗り切った。

さらに、市場経済に転じたロシア、中国との結びつきを強め、単一通貨のユーロ導入(1999年)、中東欧などの欧州連合(EU)加盟(2004年5月~)といった、欧州統合の深化と拡大を追い風に変えた。

そのドイツが、再び産業空洞化リスクに直面することになったのは、グローバル化が逆回転し始めたからだ。コロナ禍はグローバルに広がる供給網の脆弱性を浮き彫りにした。加えて、22年に始まったロシアのウクライナ侵攻を機に、西側とロシアの対立は決定的になった。米中の技術覇権争いも先鋭化し、主要国・地域は補助金を活用した産業政策や貿易制限措置を競い合う。こうして一体化が進んだグローバル経済は断片化しつつある。

ドイツの産業にとって、ロシアとの関係悪化、中でもパイプラインを通じた天然ガス供給が停止された影響は大きい。液化天然ガス(LNG)の調達で代替され、価格も22年夏のピークに比べれば大きく低下したが、長期契約によるロシア産ガスに比べて割高だ。化学産業は、自動車や電機、一般機械と並ぶドイツの産業の稼ぎ頭だが、素材としてもエネルギーとしてもロシア産のガスを活用してきたため、とりわけ深刻な打撃を受けることになった。

中国との関係の変化も産業空洞化の圧力となっている。昨年5月の広島サミットでG7は対中国の過度な依存を見直すデリスキング(リスク軽減)で合意した。中国ビジネスへの依存度が高いドイツの自動車・化学メーカーも、供給網のデリスキングに取り組んでいるが、その戦略の特徴は、中国への投資拡大による中国ビジネスのローカル化、現地生産の強化にある。それは、中国への輸出拠点としてのドイツの地位が低下することを意味する。

米国が産業政策を強化している影響もある。ドイツの産業界がエネルギーコストの問題に悩まされているのに対して、資源国の米国やカナダは電力価格も産業用ガス価格もドイツに比べてはるかに安い。市場の規模と成長性の面でも、米国はEUを上回る。専門的な人材は豊富で、資本市場にも厚みがある。米国は先端産業の立地に有利な要素を全て備えている上に、22年に成立した「インフレ抑制法(IRA)」に代表されるように大胆な補助金や優遇措置と規制を組み合わせ、成長産業の投資誘致に注力している。ドイツをはじめとする欧州の産業界にとっての脅威は、中国だけではないのである。

米国との関係は、この先さらに厳しいものとなる可能性がある。同盟国・同志国との連携を重視するバイデン政権ですら内向き志向は強かった。大統領選挙の結果次第では、同盟国・同志国を配慮する姿勢も後退するだろう。そうなれば、ドイツの産業空洞化のリスクは一層高まることになる。

環境規制強化への反発か?右傾化した欧州議会

ドイツと欧州の産業界の競争力は、こうした外部環境の変化に加え、域内の規制環境の変化からも圧力を受けている。6月には5年に一度の欧州議会選挙がEU加盟国で一斉に行われ、過剰な規制に批判的な右派会派が議席を増やし、環境規制強化を後押しした中道と環境会派が議席を減らした。「グリーンディール」という看板の下、19年の欧州議会選挙後の立法サイクルで意欲的に進められた包括的な環境規制への適合を求められていることも重荷になりつつある。環境規制の大幅な強化は、高インフレで購買力の低下を余儀なくされた家計にとっても負担となっている。こうした不満が議席構成の変化として表れた可能性がある。

ドイツでは、欧州議会の96の議席のうち、最大野党のキリスト教民主同盟・社会同盟(CDU・CSU)が最多の29議席を獲得、ショルツ首相の社会民主党(SPD)は16から14に議席を減らし、15議席を獲得した極右のドイツのための選択肢(AfD)の後塵を拝した。自由民主党とともに連立与党の一角を占める緑の党は21議席から12議席へと大きく議席を減らし、欧州議会における環境会派の勢力低下の原因となった。

新たな動きは、新党のサラヴァーゲンクネヒト同盟(BSW)が6議席を獲得したことだ。BSWは旧東ドイツの政権与党の流れをくむ左派党から離脱した政治家が創設した政党で、旧東独地域の利益重視を掲げる。

欧州議会選の結果を州別に見ると、旧西独ではCDU・CSUが、旧東独地域ではAfDが第一党となっており、分断線が浮き彫りになる。今年は超選挙イヤーと言われるが、ドイツでは旧東独の3州で議会選挙が予定されている。その全てにおいて、第1党はAfDであり、新党のBSWも連立与党の3党のどの党よりも多くの票を獲得した。9月の選挙の結果もショルツ政権に厳しいものとなるだろう。産業空洞化のリスクとともに東西の分断という構造問題を抱えているのが現在のドイツなのである。

ドイツと欧州の産業界の競争力は、こうした外部環境の変化に加え、域内の規制環境の変化からも圧力を受けている。6月には5年に一度の欧州議会選挙がEU加盟国で一斉に行われ、過剰な規制に批判的な右派会派が議席を増やし、環境規制強化を後押しした中道と環境会派が議席を減らした。「グリーンディール」という看板の下、19年の欧州議会選挙後の立法サイクルで意欲的に進められた包括的な環境規制への適合を求められていることも重荷になりつつある。環境規制の大幅な強化は、高インフレで購買力の低下を余儀なくされた家計にとっても負担となっている。こうした不満が議席構成の変化として表れた可能性がある。

ドイツでは、欧州議会の96の議席のうち、最大野党のキリスト教民主同盟・社会同盟(CDU・CSU)が最多の29議席を獲得、ショルツ首相の社会民主党(SPD)は16から14に議席を減らし、15議席を獲得した極右のドイツのための選択肢(AfD)の後塵を拝した。自由民主党とともに連立与党の一角を占める緑の党は21議席から12議席へと大きく議席を減らし、欧州議会における環境会派の勢力低下の原因となった。

新たな動きは、新党のサラヴァーゲンクネヒト同盟(BSW)が6議席を獲得したことだ。BSWは旧東ドイツの政権与党の流れをくむ左派党から離脱した政治家が創設した政党で、旧東独地域の利益重視を掲げる。

欧州議会選の結果を州別に見ると、旧西独ではCDU・CSUが、旧東独地域ではAfDが第一党となっており、分断線が浮き彫りになる。今年は超選挙イヤーと言われるが、ドイツでは旧東独の3州で議会選挙が予定されている。その全てにおいて、第1党はAfDであり、新党のBSWも連立与党の3党のどの党よりも多くの票を獲得した。9月の選挙の結果もショルツ政権に厳しいものとなるだろう。産業空洞化のリスクとともに東西の分断という構造問題を抱えているのが現在のドイツなのである。

グローバル化の逆回転に 日本はどう向き合うか?

EUの単一市場の深化と拡大は、グローバル化の加速期のドイツの産業空洞化に歯止めをかけたが、逆回転期の産業空洞化のリスクを回避する鍵もEUにある。利害の対立があるとはいえ、EU加盟国は基本的にドイツと価値観を共有するパートナーであり、財・サービス・資本・ヒトの移動が自由な単一市場を形成していることは強みだ。

欧州議会と加盟国政府の右傾化は、規制強化に傾斜し過ぎたグリーン政策の修正や、競争力低下に苦しむドイツの産業の負担軽減につながるかもしれない。EUとしての共通財源を強化する取り組みは、元々難しいとみられてきたが、熱心な提唱者であったフランスのマクロン大統領の政権基盤が欧州議会と下院選挙での2連敗によって脆弱化したことで、一層難しくなった。そのことは、逆に、域内の資本市場や銀行市場を分断している障壁を除去するような規制緩和の取り組みを促すかもしれない。

グローバル化の逆回転は、産業空洞化を許した日本に追い風になるという見方がある。西側が、中国への過度の集中を見直すプロセスで、産業立地としての日本が再評価され、同盟国・同志国で供給網を形成するフレンドショアリングの恩恵を受けることが期待されているからである。

実際に、在中国の欧州企業の団体である中国EU商会が今年5月に公表した最新のサーベイでも、投資計画を中国以外に移管した、ないし移管を決定したと回答した企業の割合は前年よりも増え、供給網に関しても、全体の4分の3の企業が何らかの見直しを行ったと答えている。移管先や見直し先として日本を選択した企業もある。ただ、圧倒的多数が、東南アジア諸国連合(ASEAN)ないしインド、もしくは欧州域内を選択しており、日本と回答した企業は、ごくごく少数だ。

経常収支の構造変化が象徴する通り、日本企業は、ドイツ企業以上に、中国向けを含む対外直接投資の拡大と生産移管でグローバル化に適応し、資産を積み上げてきた。グローバル化の逆回転、特に隣接する大国の中国とのデカップリングが加速するような事態となれば、マイナスの影響は深刻なものとなるだろう。

ドイツにとってEUとの連携の強化が重要であるように、日本は西側との連携と同時に、ASEANなど近隣諸国との関係の深化が大切だ。ASEANは隣接する中国との結びつきが強く、西側か中国かという二者択一を嫌う。大国・地域が貿易制限的な措置を競い合うことへの懸念を強めている。日本は、グローバル化の逆回転に歯止めをかけ、自由で開かれた国際秩序の維持・強化に尽力する姿勢を示すことが、信頼を獲得する上で重要である。

ドイツでは、エネルギー問題への対応や、規制、行政手続きの合理化などがなされなければ、生産の国外移転で、ドイツ国内の垂直統合された複雑なバリューチェーンが破壊されるとの危機意識が広がっている。企業は連立与党間の綱引きで迷走気味の政府に警鐘を鳴らす。

一方、日本にそうした危機メカニズムは働いているだろうか。政府は、グローバル経済の潮流変化に、定額減税や電気・ガス代への補助再開、ガソリンなどの燃料代への補助継続、円安への介入など、時限的措置と時間稼ぎで対応している。これでは、日本の産業立地としての魅力を高めるどころか、投資を遠ざけることになりかねない。

日本でも、クリーンで安価で安定的なエネルギーの確保や人手不足など構造問題への本気の取り組みは欠かせない。ドイツの動きから日本が何を学ぶのかが問われている>(以上「Wedge」より引用)

EUの単一市場の深化と拡大は、グローバル化の加速期のドイツの産業空洞化に歯止めをかけたが、逆回転期の産業空洞化のリスクを回避する鍵もEUにある。利害の対立があるとはいえ、EU加盟国は基本的にドイツと価値観を共有するパートナーであり、財・サービス・資本・ヒトの移動が自由な単一市場を形成していることは強みだ。

欧州議会と加盟国政府の右傾化は、規制強化に傾斜し過ぎたグリーン政策の修正や、競争力低下に苦しむドイツの産業の負担軽減につながるかもしれない。EUとしての共通財源を強化する取り組みは、元々難しいとみられてきたが、熱心な提唱者であったフランスのマクロン大統領の政権基盤が欧州議会と下院選挙での2連敗によって脆弱化したことで、一層難しくなった。そのことは、逆に、域内の資本市場や銀行市場を分断している障壁を除去するような規制緩和の取り組みを促すかもしれない。

グローバル化の逆回転は、産業空洞化を許した日本に追い風になるという見方がある。西側が、中国への過度の集中を見直すプロセスで、産業立地としての日本が再評価され、同盟国・同志国で供給網を形成するフレンドショアリングの恩恵を受けることが期待されているからである。

実際に、在中国の欧州企業の団体である中国EU商会が今年5月に公表した最新のサーベイでも、投資計画を中国以外に移管した、ないし移管を決定したと回答した企業の割合は前年よりも増え、供給網に関しても、全体の4分の3の企業が何らかの見直しを行ったと答えている。移管先や見直し先として日本を選択した企業もある。ただ、圧倒的多数が、東南アジア諸国連合(ASEAN)ないしインド、もしくは欧州域内を選択しており、日本と回答した企業は、ごくごく少数だ。

経常収支の構造変化が象徴する通り、日本企業は、ドイツ企業以上に、中国向けを含む対外直接投資の拡大と生産移管でグローバル化に適応し、資産を積み上げてきた。グローバル化の逆回転、特に隣接する大国の中国とのデカップリングが加速するような事態となれば、マイナスの影響は深刻なものとなるだろう。

ドイツにとってEUとの連携の強化が重要であるように、日本は西側との連携と同時に、ASEANなど近隣諸国との関係の深化が大切だ。ASEANは隣接する中国との結びつきが強く、西側か中国かという二者択一を嫌う。大国・地域が貿易制限的な措置を競い合うことへの懸念を強めている。日本は、グローバル化の逆回転に歯止めをかけ、自由で開かれた国際秩序の維持・強化に尽力する姿勢を示すことが、信頼を獲得する上で重要である。

ドイツでは、エネルギー問題への対応や、規制、行政手続きの合理化などがなされなければ、生産の国外移転で、ドイツ国内の垂直統合された複雑なバリューチェーンが破壊されるとの危機意識が広がっている。企業は連立与党間の綱引きで迷走気味の政府に警鐘を鳴らす。

一方、日本にそうした危機メカニズムは働いているだろうか。政府は、グローバル経済の潮流変化に、定額減税や電気・ガス代への補助再開、ガソリンなどの燃料代への補助継続、円安への介入など、時限的措置と時間稼ぎで対応している。これでは、日本の産業立地としての魅力を高めるどころか、投資を遠ざけることになりかねない。

日本でも、クリーンで安価で安定的なエネルギーの確保や人手不足など構造問題への本気の取り組みは欠かせない。ドイツの動きから日本が何を学ぶのかが問われている>(以上「Wedge」より引用)

伊藤さゆり( ニッセイ基礎研究所経済研究部 上席研究員)氏が「<ドイツを襲う産業空洞化リスク>逆回転するグローバル化に日本は何をすべきか」と題する論評を掲載した。反・グローバル化の世界経済の潮流を表するのに、最も取り上げてはならない国を選択したものだと思わざるを得ない。

なぜならドイツ国内では「緑の党」がグリーン革命を叫んでいるが、ドイツ経済を支えている自動車産業は中国で環境問題を垂れ流しにしている。ある意味、公害を中国に輸出して、自動車という完成品を「ドイツ車」としてグローバル世界で売り捲った国だからだ。

ドイツは産業が空洞化しているが、その大きな原因は「緑の党」に代表される環境派の人たちだ。彼らがドイツから産業を追い出した。ただ世界がグローバル化を促進していた当時なら、経済界の潮流として受け容れられただろう。だが現在、少なくとも西側諸国は対中デカップリングに動いている。

伊藤氏は「日本企業は、ドイツ企業以上に、中国向けを含む対外直接投資の拡大と生産移管でグローバル化に適応し、資産を積み上げてきた。グローバル化の逆回転、特に隣接する大国の中国とのデカップリングが加速するような事態となれば、マイナスの影響は深刻なものとなるだろう」と分析しているが、果たしてそうだろうか。

日本は対中投資を拡大してきたが、グローバル化が反転し始めた当初から、対中リリスキングを講じてきた。日本はドイツよりも中国の軍事的脅威に強くさらされている。そのため中国に対しては友好的でありつつも、絶えず中国の豹変に用心してきた。

そこに習近平氏の「戦狼外交」が展開されたため、日本の各企業は中国からの撤退を逸早く決断した。確かに伊藤氏が「一方、日本にそうした危機メカニズムは働いているだろうか。政府は、グローバル経済の潮流変化に、定額減税や電気・ガス代への補助再開、ガソリンなどの燃料代への補助継続、円安への介入など、時限的措置と時間稼ぎで対応している。これでは、日本の産業立地としての魅力を高めるどころか、投資を遠ざけることになりかねない」と指摘するように、対中外交は優柔不断だ。しかし、優柔不断なのは政府もしくは政治家であって、企業経営者は政治家諸氏よりもシビアだ。ことに太陽光パネルなどで中国とコミットしている政治家諸氏よりも、企業経営者は「ハニートラップ」に巻き込まれることがあっても、それは自らの更迭に直ちに繋がるため、経営戦略にそれほど「ハニートラップ」の影響はない。

伊藤氏は「日本でも、クリーンで安価で安定的なエネルギーの確保や人手不足など構造問題への本気の取り組みは欠かせない」と指摘しているように、原油高が今後とも続くと予測しているようだが、「ほぼトラ」でトランプ氏が米国大統領に返り咲けば米国産原油の増産に踏み切り、CO2地球温暖化詐欺に厳しく対処すると思われる。しかもプーチンの戦争もロシアの戦時経済の疲弊が極限に達し、もはやロシア国民は戦争よりも日々の生活に目が向いている。

プーチンの戦争が終われば、ロシアはウクライナへの賠償から原油や天然ガスを増産し大量に輸出しなければならない。今年か来年初には地下資源の価格は大幅に下落すると予想される。さらにトランプ米国大統領が実現すれば、彼は現在の円安を許さないだろう。余りにも現実を反映しない投機的な円安は是正されるべきだし、「米国ファースト」を掲げるトランプ氏にとって現在の投機的な円安は容認できないだろう。そうすると、ドル円為替相場が是正されて100~120円程度に円高に向かい、現在の輸入消費財の高騰によるコストプッシュ・インフレも収まるだろう。

伊藤氏は経済予測のステレオタイプに倣っているが、「日本でも、クリーンで安価で安定的なエネルギーの確保や人手不足など構造問題への本気の取り組みは欠かせない」とする指摘の根拠が良く分からない。

世界経済環境は絶えず流動的で、時々の経済を支配する思想も変化する。クリーンなエネルギーとは何を指すのか、伊藤氏は具体的に表記していない。しかし現実には自然エネルギーか酸化エネルギーか原子力エネルギーしか選択肢がない。現在のところ安定的なエネルギーは酸化エネルギーしかない。しかも理論値では1,000年以上も需要を満たすだけの量が地球には埋蔵されている。CO2地球温暖化詐欺の呪縛から解き放たれれば、日本の未来は決して暗くない。ドイツも「緑の党」が退潮して、CO2地球温暖化詐欺の呪縛から解き放たれつつあるようだ。